Сейчас я вам постараюсь объяснить свою позицию, и убедить вас, почему не стоит брать ипотеку.

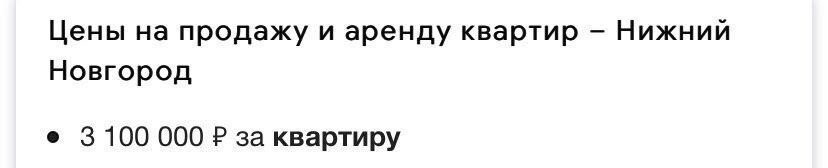

Допустим, мы хотим взять квартиру в нижнем Новгороде. Не самый худший город, но и не столица. средняя цена на квартиру в нижнем новгороде - 3.100.000

Хотя, если посмотреть двухкомнатные квартиры в новостройке, то средняя цена 5.000.000

Хотим мы взять ипотеку, так как не 3 не 5 миллионов у нас нет.

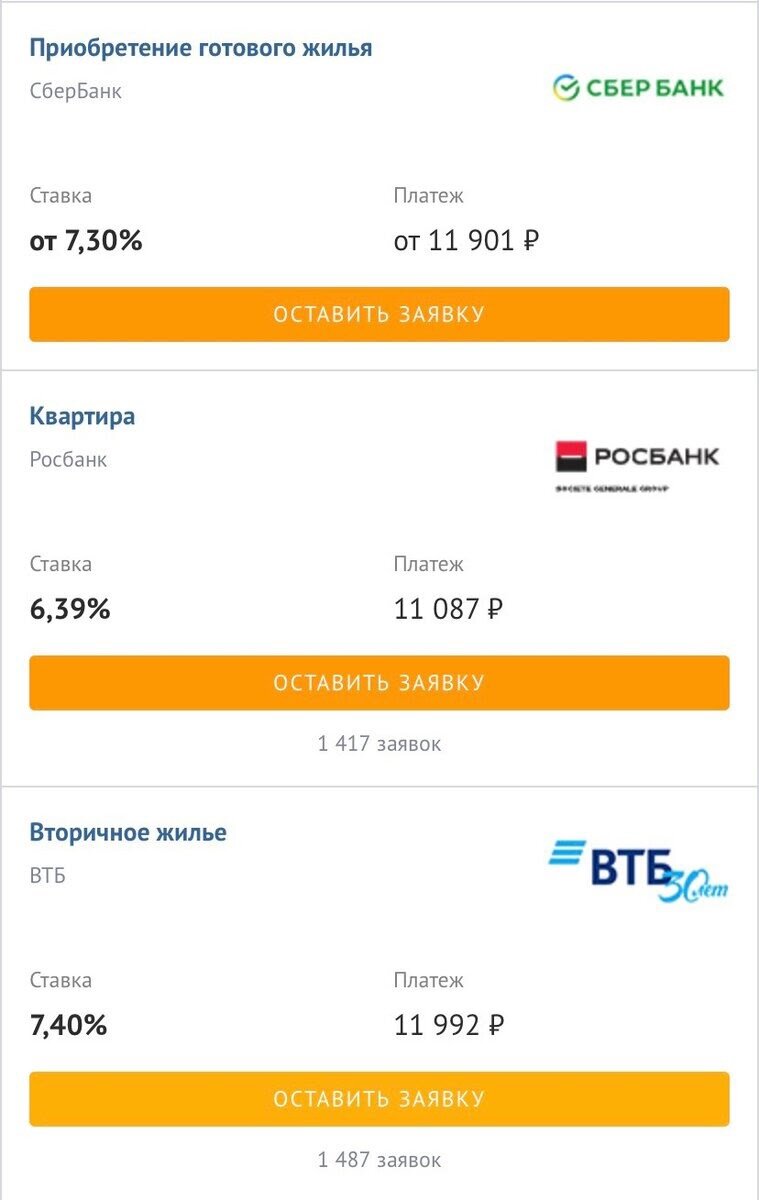

Смотрим процентную ставку в популярных банках:

Допустим, взяли мы под 6,39% на 20 лет

нам помогли родители с первоначальным взносов, и дали 500.000

Думаете, что 6,39% - это мало?! Хорошо, считаем переплату

Слабонервным лучше отойти от экрана:

Получается, мы банку практически подарили квартиру.

Покупаем квартиру за 5.000.000, переплачиваем 3.500.500

Тоже самое с квартирой за 3.100.000

Первоначальный взнос 300.000, процентная ставка 6,39%, срок - 20 лет, ежемесячный платеж 20.700

Переплата 2.166.828 рублей. это 44% от всей суммы.

А если взять на 15 лет, то переплата 1.560.000. это 36% от всей суммы. Но ежемесячный платеж будет 24222 рублей.

А вдруг с работы уволят? Где человек с ипотекой найдет 20-25 тысяч рублей в месяц? Я считаю, что ипотека и кредиты - это крепостное право.

Как говорил Альберт Эйнштейн:

Сложный процент - восьмое чудо света. Тот, кто понимает это, зарабатывает. Тот, кто не понимает платит его.

Если вы не согласны со мной, то можете написать в комментариях, почему вы со мной не согласны и аргументировать свое мнение.