Организации банки микрофинансовые организации часто запугивают клиента лишением свободы в случае когда клиент перестает платить по счетам. Однако с учетом действующего законодательства в частности уголовного кодекса реальный срок грозит только гражданам которые заподозрены в мошеннических действиях или злостном уклонению от оплаты задолженности, простыми словами лишения свободы начнет маячить на горизонте только в случае умышленного нарушения действующего законодательства. Но это нужно доказать.

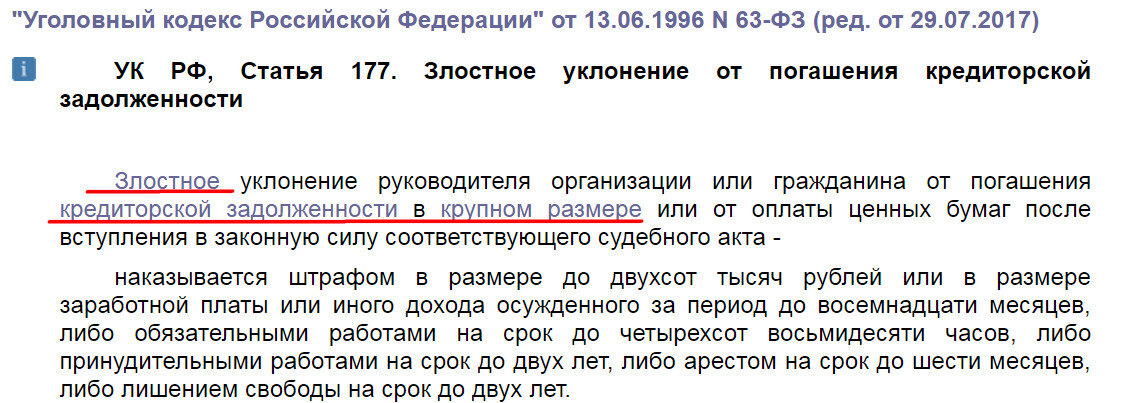

В уголовном законодательстве предусмотрено 4 статьи, на основании которых лица которые не оплатят принятые на себя финансовые обязательства грозит уголовное преследование и даже тюремное заключение согласно ст. 159 УК РФ мошенничество в сфере кредитования, статья 165 УК РФ умышленное причинение ущерба, статья 176 УК РФ незаконное получение кредита и статья 177 УК РФ злостное уклонение от уплаты задолженности. Сразу о важном моменте ни одна из этих статей не предусматривает уголовной ответственности в том случае если у клиента действительно нет финансовой возможности вернуть взятые деньги и он не имел умысла совершить обман, т. е. если говорить простым языком уголовная ответственность не грозит в том случае если человек взял кредит, но у него изменилась жизнь и кредит он отдать не смог , так как просто стал беднее и это вполне разумно таких граждан сегодня в России очень много.

Если бы сажали просто за долги сидела бы практически половина взрослого населения страны.

Если бы сажали просто за долги сидела бы практически половина взрослого населения страны.

ТАК КОГДА реально могут посадить за долги по кредитам ? Для открытия уголовного дела, против заемщика не достаточно лишь просроченных платежей, речь как права должна идти о существенных нарушениях закона. Правоохранительные органы рассматривают заявление банков только в случае масштабных офер.

Но, давайте перечислим случаи когда не возврат кредитных денежных средств может реально привести человека на скамью подсудимых: Использовать чужие паспортные данные для оформления кредита является преступлением при обнаружении подобного правонарушения, кредитор чьи паспортные данные были использованы подаст заявление в полицию и уголовное дело будет возбуждено однозначно.

Со стороны должника продавая заложенный автомобиль по автокредиту, в том числе по дублю птс гражданин умышленно вводит в заблуждение и банк и покупателя у которого в последующем такую машину банк отберет через суд.

Хищение средств при соучастии сотрудников банка также является преступлением, мошеннические группировки распространены на кредитном рынке. Работник финансового учреждения может содействовать злоумышленнику в процессе получения кредита представитель банка имеет доступ к печатям бланком и базам данных превышая должностные полномочия сотрудник содействует обману и т.д.

Следует заметить, что число обвинительных приговоров связанных с кредитными по мошенническим статьям остается мизерным, так как доказать умысел в таких делах всегда очень сложно несмотря на все устрашения банков и коллекторов необходимо понимать что уголовная ответственность за просроченные платежи и прочие нарушения графика выплат при погашении задолженности перед кредитором не предусматривается.

Оформления кредит банки всегда просят клиента подтвердить свой доход справка 2 ндфл или справкой по форме банка при этом так как многие граждане не работают официально или имеют маленький официальный доход они просят работодателя написать доход побольше индивидуальные предприниматели и вовсе сами пишут себе такие справки, но куда деваться если половина стороны у нас имеет небольшой официальный доход или не имеет его вообще и часто именно таким людям нужны кредитные деньги.

Вы получили кредитные и потом у вас что-то изменилось в жизни, потеряли работу, заболели и объективно вы уже не можете тянуть кредит платить, тысячу другую только ради того, чтобы доказать банку, что вы не мошенник. Именно изменения материального положения должника после оформления кредита уже полностью и однозначно исключает предъявления к нему претензий уголовно-правового характера, такой человек не преступник он обычный должник.

ИЗ ВСЕГО выше можно сделать вывод: взяли кредит в банке, заплатили несколько платежей и не смогли нести дальше кредитное обязательство, ничего страшного не обращайте внимание на угрозы со стороны банка или коллекторов за долги вас не посадят.

Вас ждет два варианта развития событий, первый банк подаст в суд, получит решение суда обратиться к приставу, который проверит ваш доход и будет взыскивать с вас деньги только в том случае если они у вас есть или имеется имущества для продажи кроме единственного жилья нет имущества и денег пристав применит 46 статьи и вернет исполнительный лист обратно в банк

Второй вариант развития событий банк продаст долг коллекторам которые будут вас морально беспокоить, и вы можете их посылать суд.

Подписывайтесь на мой канал, если интересно задавайте вопросы отвечу с удовольствием.