Многие ли из нас это делают?

Поступившие в организацию МПЗ (ТМЦ), нужно оприходовать, т.е. принять на склад. При оприходовании МПЗ пересчитывают и сравнивают количество поступивших МПЗ с количеством, которое указано в документах поставщика, например, в товарной или товарно-транспортной накладной (Письмо Минфина от 15.06.2010 N 03-03-06/1/413). Также следует осмотреть МПЗ на предмет наличия брака или других несоответствий характеристикам, установленным договором.

Если расхождений по количеству и качеству не выявлено, поступившие МПЗ передаются под отчет материально ответственному лицу, например, кладовщику.

Для этого можно (п. 49 Методических указаний по учету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н – далее Методических указаний по учету МПЗ):

- или составить приходный ордер, например, по форме М-4;

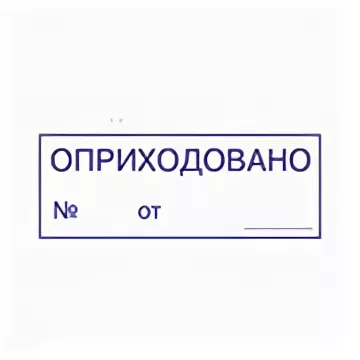

- или поставить на товарной накладной штамп "оприходовано". На штампе должны быть наименование вашей организации, дата оприходования, Ф.И.О. и должность лица, принявшего МПЗ, и его подпись.

Форма М-4 применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей (Постановление Госкомстата РФ от 30.10.1997 № 71а).

Налоговые риски:

Существует риск непризнание части материальных расходов при исчислении налога на прибыль в связи с отсутствием документов, подтверждающих экономическую обоснованность затрат.