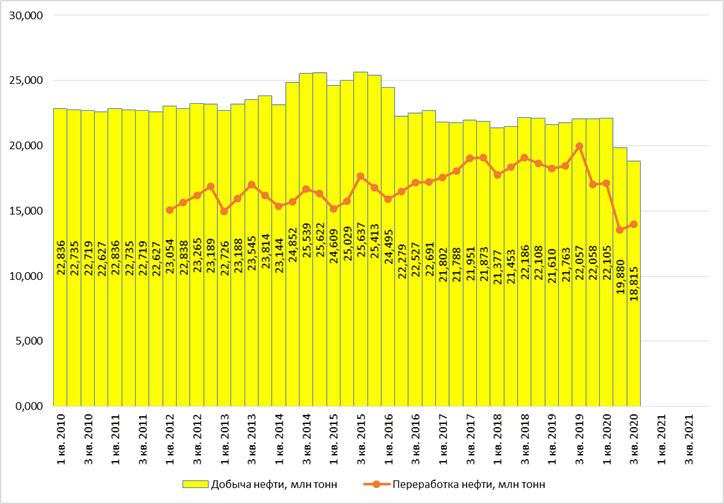

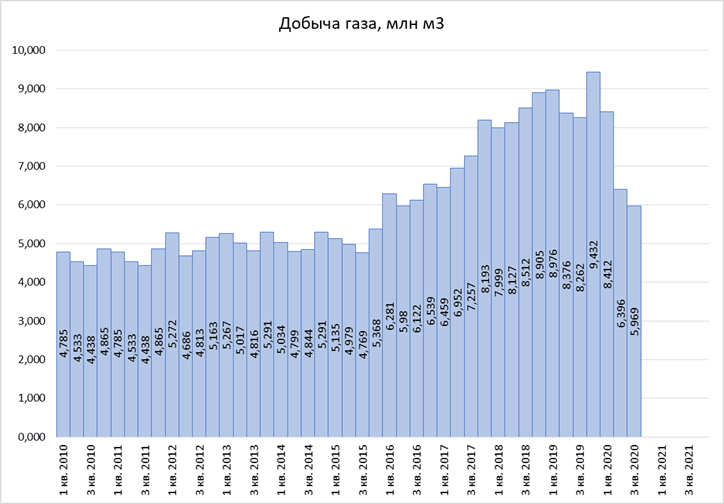

По традиции начинаем с производственных итогов.

По сравнению с 3 кв. 2019 года добыча нефти снизилась на 15%.

Добыча газа снизился на 28%.

Я еще весной писал, что падение цен на нефть не странно, чистая выручка компании от этого не страдает, больше теряет государство, чем нефтяные компании. Что показывает этот слайд:

Тоже самое я построил на более длительном промежутке:

С 2014 года доля Лукойла с каждой бочки нефти чистая выручка более-менее стабильна!

Я всем про это рассказывал, но на рынке много не логичных событий, поэтому и акции упали почти в 2 раза в след за нефтью. Хотя чистая выручка Лукойла снизилась на 15-20%. Больше всего выручка пострадала от сокращения добычи. Но по итогам 3 кв. выручка начала восстанавливаться. После двух убыточных кварталов появилась прибыль.

EBITDA также растет.

Рентабельность на уровне исторических значений.

Долг немного подрос, но это не критично, так как Net Debt/EBITDA 0,5. Что комфортно для компании.

Чистый денежный поток восстанавливается, а это база для расчета и выплаты дивидендов. Которые в будущем будут еще выше.

EV/EBITDA немного подросла, 5,16.

Ждем восстановления добычи.