Инвестировать — это дорого и долго. Быстро зарабатывают только прожженные спекулянты, а капитал инвестора растет медленно. Хотите, чтобы сразу и много?.. Инвестируйте в акции роста. В правильные акции роста. Не в рисковые хайп-проекты типа «Теслы», а в актуальный и успешный бизнес.

У вас есть что-нибудь такое на примете? Я себе уже набросал списочек, и на первом месте в нем акции Zoom Video Communications, Inc. (NASDAQ: ZM).

Рост +160 % за год, полмиллиарда долларов прибыли, нуль долгов и шикарные перспективы — я еще не делал обзор этого эмитента и считаю, что пришла пора исправить эту ошибку.

Что это за компания, когда вышла на IPO

Zoom Video Communications, Inc. — это одна из самых популярных в мире платформ для видеосвязи с капитализацией 142 млрд долларов США. Занимает топовые позиции в Северной и Южной Америке, Азиатско-Тихоокеанском регионе, Европе, Ближнем Востоке и Африке.

Основной продукт — Zoom Meetings, который предлагает голосовую и видеосвязь (в том числе HD-видео), чаты и обмен контентом через смартфоны, планшеты, ПК, ноутбуки и другие гаджеты.

Вся экосистема Zoom состоит из:

- Zoom Video;

- Zoom Meetings;

- Zoom Rooms;

- Zoom Phone;

- Zoom Chat;

- Zoom Conference;

- Room Connector;

- Zoom Video Webinars.

А еще есть Zoom API для разработчиков и магазин Zoom App Marketplace. Этот софт пользуется бешеным спросом, поскольку прост в освоении даже для чайников и почти бесшовно интегрируется с другими популярными платформами типа Atlassian, Dropbox, Google, LinkedIn, Microsoft, Salesforce и Slack.

Акции Zoom стали публичными в апреле 2019 года. В то время коронавирусом еще и не пахло, но Zoom начал идти к успеху с первого дня. Рост 72 % за дебютную торговую сессию и мгновенный рост рыночной капитализации до $15,9 млрд.

Думаете, это победа? Нет, настоящая победа произошла в апреле 2020 года, когда активная аудитория сервиса внезапно подросла до 300 миллионов против 10 миллионов в декабре 2019-го.

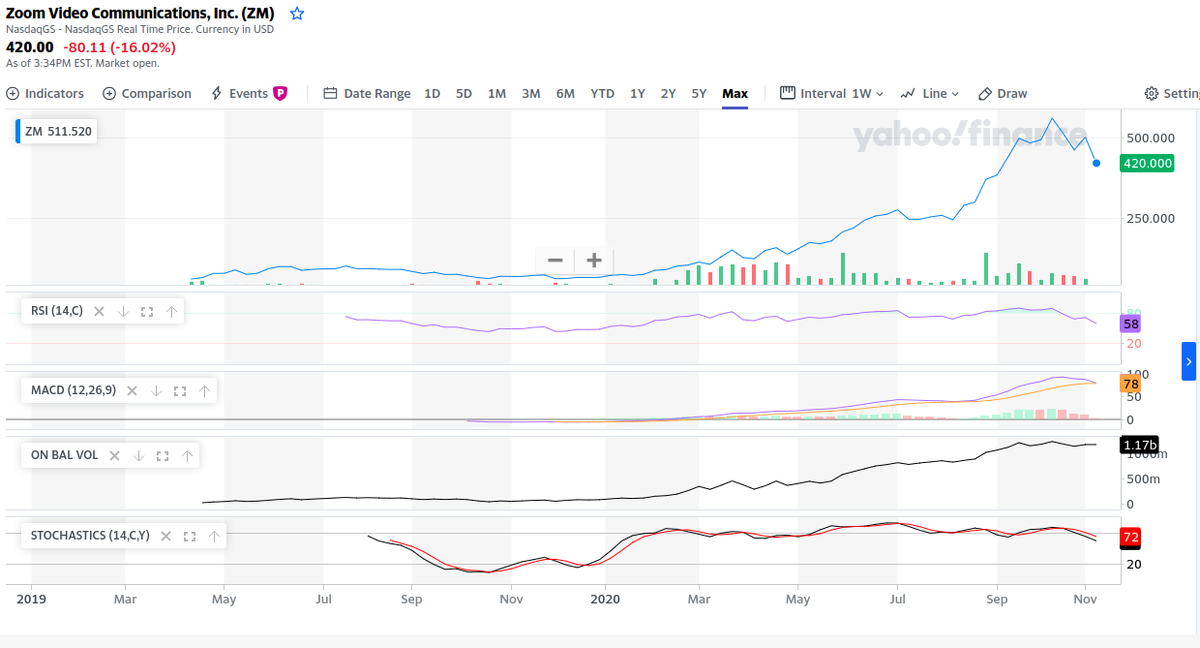

Что сейчас происходит с акциями Zoom: онлайн-график

Я могу описать происходящее двумя словам — чудовищный рост. Когда Zoom опубликовала в июне финансовые результаты за первый квартал, все подобрали упавшие челюсти с пола и бросились скупать акции.

Выручка Zoom выросла на 169 % в годовом исчислении до 328,2 миллиона долларов, хотя аналитики прогнозировали максимум 202 миллиона; во втором квартале — рост на 355 % до 663 миллионов долларов, хотя потолок аналитиков упирался в 501 миллион.

На живом графике картина такая.

Котировки Zoom на фоне эталонных индексов «Насдак» и S&P 500. Кто не разглядел — это красная и зеленая линии, болтающиеся где-то внизу. У Zoom +700 % роста; у «Насдак» +48,4 % и почти +24 % у S&P 500.

Кто вложился в IPO, наверняка довольны не меньше, чем первые майнеры биткоинов, у которых хватило ума не скинуть все после первого подъема.

Правда, последние изменения цены сделали картину слишком похожей на паттерн «голова и плечи», предшествующий разворотам или крупным откатам. Поверхностный теханализ по основным индикаторам показывает, что акции в перекупе.

Уровни RSI и стохастик, запредельные объемы, пересечение сигнальных линий и гистограмма MACD говорят, что рынок пересыщен и начинается спад, разворот тренда либо его сильная коррекция. Я думаю, что скорее второе.

С фундаментальными показателями компании полный порядок. Быки просто выдохлись и взяли тайм-аут в ожидании новых отчетов о рекордной выручке.

Почему акции Zoom так сильно выросли

Я вижу два мощных двигателя, которые пинают котировки вверх:

- Импульсное инвестирование. Жадность в чистом виде. Первая волна спекулянтов купила дешево, а продала дорого. Вторая волна купила дорого, чтобы продать еще дороже. Успех привлекает новых игроков, желающих прокатиться на мощном тренде. Спрос растет и тащит за собой цену. А почему я думаю, что в стоимости акций есть большая доля жадности, я скажу ниже.

- Реальный спрос. Тут сомнений нет: бизнес Zoom — архиактуальный. Об этом лучше всего сказал сам генеральный директор компании Эрик Юань. Если пересказывать вкратце его недавнюю речь, то говорит он следующее: во время пандемии бизнесу пришлось либо переосмыслить все концепты и вывести на удаленку все, что можно, либо вымереть. Простые пользователи не отстают и тоже используют новые технологии для онлайн-общения и учебы. За счет этого Zoom растет и будет расти. Кому нужно в подробностях, их есть здесь.

Zoom — это временно? Я думаю, Zoom — это уже социальное явление и один из тех кирпичиков, что лягут в основу нового постпандемичного мира.

Тренд задан. Посмотрите, как в него вцепились всякие акулы рынка типа «Фейсбука», «Майкрософта», «Гугла» и прочих. Эти точно все понимают и спешат застолбить территорию. Так что глобально выбор уже сделан.

Ближайшие перспективы компании

Пандемия наступает, а значит, услуги Zoom останутся востребованными. Бизнес компании продолжит давать денежку, инвесторы и трейдеры посмотрят на этот праздник жизни и снова погонят цену вверх.

Менеджмент ZM вполне справедливо считает, что видеозвонки уже никуда не денутся и будут играть гораздо большую роль в бизнесе, обучении и повседневном общении, чем раньше.

На фоне этого Zoom снова значительно улучшил свои прогнозы на следующий год. Теперь руководство ожидает, что выручка за 2021 финансовый год составит $2,37–2,39 млрд. Компания уверена, что нащупала ключи для сохранения и умножения достигнутых результатов.

- Первый ключ — технологичность. Например, 26 октября Zoom развернула сквозное шифрование, чтобы решить проблемы конфиденциальности для бесплатных и платных пользователей и выделиться среди конкурентов.

- Второй — корпоративная культура. Политика Zoom будет такая — бесплатных клиентов превращать в платных подписчиков, а простых пользователей — в корпоративных. Среди молодых бизнесменов уже много таких, кто на практике оценил все преимущества платформы. По задумке компании они будут создавать бизнес, изначально развертывая его на коммуникациях от Zoom.

Звучит заманчиво, но я вижу одну весомую проблему — конкуренты в лице Cisco Systems (CSCO), Microsoft (MSFT), Alphabet (GOOGL), Facebook (FB) и Verizon Communications (VZ) тоже не спят. Они уже вышли на этот рынок и делают все, чтобы остановить бурный рост Zoom. Денег и возможностей у них завались, так что конкуренция будет жесткой.

Каковы перспективы? Предлагаю отталкиваться от статистики.

Прогнозы прибыли на акцию.

Недурно, правда?

А вот актуальный прогноз роста выручки и прибыли.

Перевод слегка корявый, поэтом уточню: синяя линия — это совокупный доход, зеленая — чистая прибыль. Разрыв такой большой потому, что Zoom вкладывает кучу денег в развитие, при этом все равно не имеет долгов и выходит в солидный плюс.

А вот момент, о котором я упоминал в разделе про цену акций и жадность. Аналитики исследовали цену и составили ее структуру. Выглядит она так.

По их мнению, акция жутко переоценена. И сегодняшняя картина коррекции («голова и плечи» и показатели индикаторов) косвенно это подтверждает. О чем это говорит, если по бизнесу прогнозы в целом хорошие?

Я думаю, о том, что пока быки ждут новых отчетов и пасуют, цена падает, откатываясь к справедливой стоимости. А значит, нужно готовиться ко входу. Поймать момент возвращения к тренду и купить акции сравнительно недорого, чтобы потом продать очень и очень дорого.

Впрочем, это все мои мечтания. Может, у вас свои соображения на этот счет? Если есть, обязательно делитесь.