Недавно с женой обсуждали, а точнее фантазировали, сколько комнат мне бы хотелось иметь в квартире.

У меня получилось 6:

- Гостиная

- Спальня

- 2 Детские спальни (Хотим 2х детей)

- Кабинет

- Гостевая

Конечно, дальше можно фантазировать и придумать кинотеатры, мастерские и так далее. Но мы смотрим на вещи реально )

Скорее всего мне прийдется отказаться от кабинета и гостевой комнаты, и получится просто трешка с большой кухней. Напишите в комментариях, какую бы квартиру хотели вы(более менее реальных).

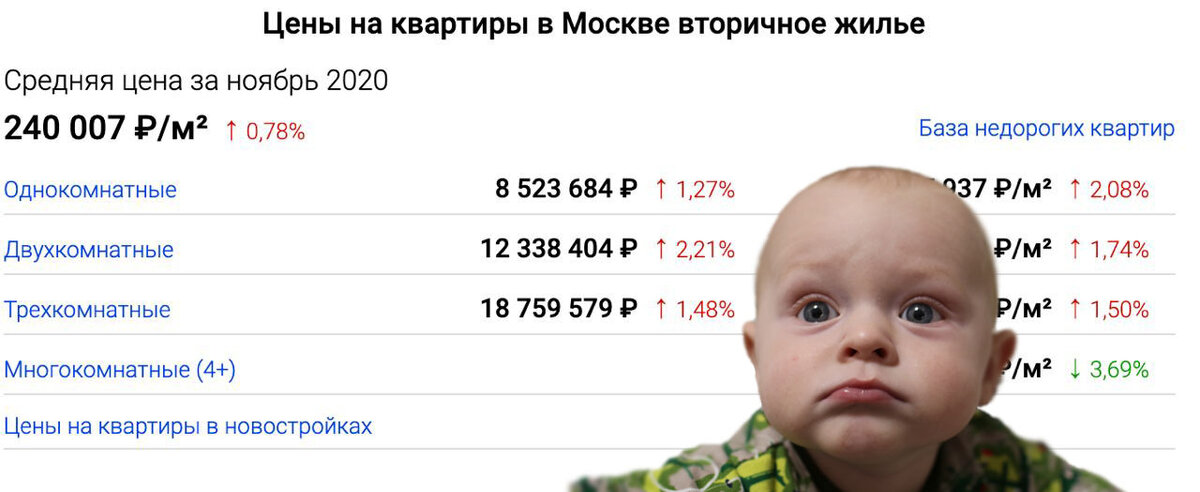

В связи с текущей ситуацией, дотациями от государства, акциями от застройщика, решили присмотреть себе новое жилье, и вот к каким выводам мы пришли.

Ипотека = рабство, миф или реальность?

Часто слышу что ипотека это рабство. Прочитал несколько статей на эту тему, и люди утверждают что снимать квартиру дешевле. Давайте разберемся. Речь пойдет про Москву. Стоимость аренды однокомнатной квартиры в моем районе = 40 тыс. рублей

С дотациями ипотека сейчас 6%

Посчитал через калькулятор, вы можете взять 6.7 миллионов в ипотеку и при этом будете платить в месяц столько же 40т

+ вы можете вернуть 260к за квартиру

+ вы можете вернуть деньги за заплаченные проценты

Вернуть можно 13% но до 390т рублей. Возвращаете эти деньги, на них гасите ипотеку и уменьшаете свой платеж.

Разница со съемной квартирой очевидны

Вы платите столько же, но если сделать все правильно, вы уменьшите свой долг на 650т, а это 3250 рублей в месяц, которые вы продолжите отдавать в ипотеку, дополнительными платежами, уменьшая себе срок или сумму платежа(не важно что уменьшать, важно просто уменьшать тело кредита), и с каждым годом долг будет уменьшаться.

Если грубо посчитать, то во второй год вы заплатите на 39т больше, тем самым сэкономив еще 2340 рублей. Еще через год на 41340. То есть закрывая основной долг, вы уменьшаете плату процентов и увеличивать выплату по основному долгу. По началу это кажется мелочью, но давайте посмотрим на финальный результат.

Через 15 лет ваш долг будет уже не 4,7 миллиона, как по калькулятору, а всего 993 тысячи.(посчитал в экселе, если кому то понадобится прикреплю сюда ссылку) И в год вы уже гасите по 669 644 рублей.

А что вы получите после 15 лет съема квартиры? Правильно, ничего!

Еще огромный плюс ипотеки по сравнению со съемом. Вы фиксируете цену. Рубль сегодня гораздо дороже чем завтра, и тем более через 15 лет.

Так что с каждым годом вы платить по факту меньше денег, ведь сами деньги обесцениваются. А стоимость аренды может, и точно поменяется, и не в лучшую для вас сторону.

Можно ли здесь купить квартиру за эту сумму?

Да, студия стоит от 6 миллионов. Однушка конечно уже сильно дороже, на нее прийдется накопить первоначальный взнос. Но вам все равно нужно копить, не будете же вы всю жизнь без квартиры?

Я показал расчет на примере моего района на дату публикации 19.11.2020

В разных районах, регионах и годах, ситуация разная. Но всегда есть вариант как правильно воспользоваться этим инструментом и не жалеть об этом.

Я описал крайний вариант. Если докинуть еще пару тысяч в месяц, то результат получится сильно лучше.

Так же через 2-4 года проживания в своей квартире вы можете "обменять" ее на более просторную. Допустим вы уже погасили 2 миллиона, значит можно купить квартиру на 2 миллиона дороже, и вернуться к началу, но с большей площадью.

Главные правила

Правила которым я следовал при взятии ипотеки

- Оставить деньги на "черный день". Я оставил сумму которой хватит на 2 платежа по ипотеке

- Брать денег столько что бы можно был без особых проблем досрочно погашать хотя бы небольшие суммы. Это своеобразная подушка, показывающая что деньги на ипотеку не последние, и я могу закрыть ее быстрее.

- Брать деньги на максимальный срок, что бы уменьшить разовый платеж на всякий случай, но с расчетом на то, что бы закрыть ипотеку за 10-15 лет. Если будут какие то финансовые трудности, я перестану платить больше и смогу протянуть дольше, без кабалы большых платежей.

- Уменьшать сумму платежа если вас сильная сила воли, или срок, если нет. Погашая суму платежа вы создаете себе возможность в трудные времена временно уменьшить финансовую нагрузку. Но это тяжело контролировать. Так что можно уменьшать и срок, разницы нет.

- Не брать сразу хоромы, а двигаться постепенно, по средствам. Лучше переконтоваться пару лет в однушке, потом купить двушку, чем, взять сразу на 3 миллиона больше огромную квартиру. Чем больше вы берете, тем меньше возможности быстрее его закрыть, и уменьшать платеж. Только коммуналка у вас будет сжирать за квадратный метр. Не забывайте учитывать в расчетах и другие расходы связанные с квартирой.

- Ну и главный совет! Всегда считайте выгоду! Мир денег - мир математики. Никто не может ответить на общий вопрос "Брать ипотеку или нет?", но для каждого индивидуального случая можно посчитать и найти вариант с низким уровнем риска.

Итог

Если подходить с умом, и все посчитать, то ипотека это отличный инструмент который поможет вам купить квартиру. Но стоит принять неправильное решение, о сумме кредита, и он может вас потопить.

Лично мы в данный момент решили не брать ипотеку, потому что цены на жилье сильно поднялись, и уже выгода не такая существенная.

Кажется что ситуация для нас станет лучше, когда субсидии для всех отменят, а для семей с 2-мя и более детьми оставят. Тогда и цены упадут, и для нас ставка будет хорошей.

Всем спасибо что дочитали. Делитесь мыслями в комментариях, подписывайтесь, и ставьте лайки )

И главное никому не верьте на слово, и все считайте сами!