Завершаем рассмотрение финансовых и операционных результатов представителей сектора черной металлургии с компанией «ММК». Обновим инвестиционный взгляд с учетом произошедших изменений, а также постараемся определить среднесрочные перспективы сектора.

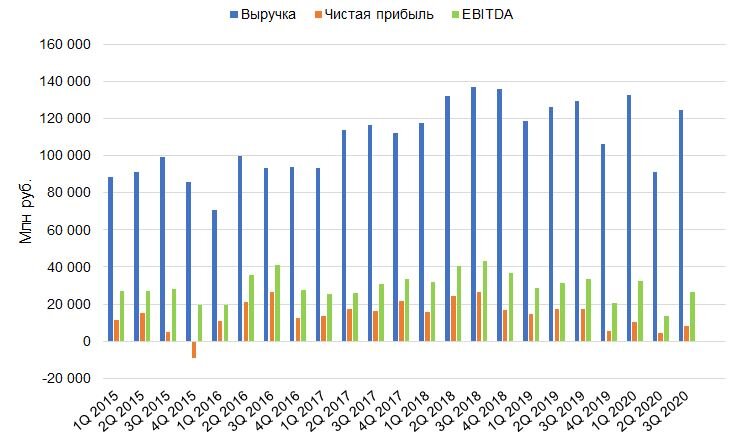

Несмотря на рост результатов относительно предыдущего периода, динамика в сопоставлении с прошлым годом остается негативной. Выручка в валюте потеряла 22,1% относительно аналогичного периода годом ранее. Чистая прибыль упала на 62,4%. Показатель EBITDA сократился 33,3%. За девять месяцев снижение составило 22,3%, 62,1% и 30,4% соответственно. Свободный денежный поток за данный период снизился на 30%.

Продажи товарной металлопродукции за 9 месяцев в натуральном выражении потеряли 11,2%. Доля продукции с высокой добавленной стоимостью в продажах увеличилась на 1%.

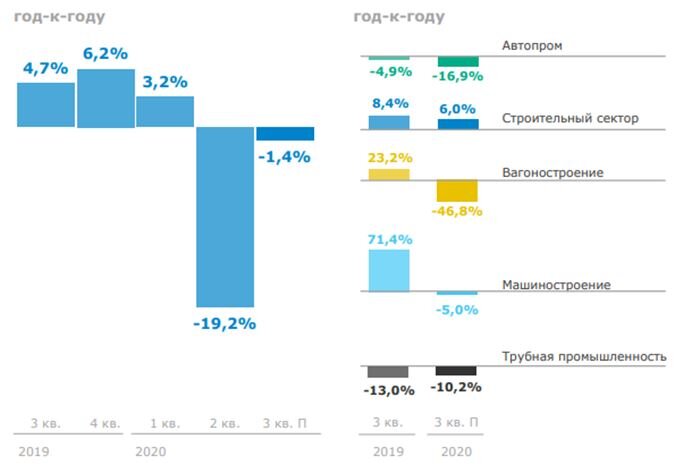

Спрос на металлопродукцию в третьем квартале сократился на 1,4% год-к-году. Таким образом, сектор демонстрирует восстановление после падения второго квартала. Ключевую поддержку восстановлению спроса оказал строительный сектор, демонстрирующий рост на фоне реализации госпрограммы по поддержке ипотечного кредитования.

Средняя цена тонны продаж за 9 месяцев металлопродукции сократилась на 14,4% к данным прошлого года. Диапазон падения составляющих структуры составляет от -8% по листовому прокату до -18,9% по стан-5000. В то же время наблюдается повышенный спрос на ЖРС со стороны Китая, что подталкивает цену вверх на фоне не до конца восстановившегося экспорта из Бразилии. Напомним, что главной проблемой «ММК» относительно конкурентов является слабая обеспеченность железорудным сырьем. Индекс цен железорудного сырья с начала года вырос более чем на 30%, став дополнительной проблемой для компании.

Структура продаж по направлениям вернулась к своему прежнему виду. По сравнению со вторым кварталом, изменение в сторону внутреннего рынка составило 10%. «ММК» остается компанией, ориентированной на домашние рынки.

Производство стали за 9 месяцев потеряло 12%. Объем выплавки чугуна снизился на 7,9%. Выпуск концентрата коксующегося угля за данный период вырос на 17,4% в связи с окончанием модернизации обогатительной фабрики, проходившей в прошлом году. Добыча коксующихся углей потеряла 10,8% по причине временной остановки горных работ из-за ЧП на шахте «Чертинская-Коксовая» в сентябре.

Свободный денежный поток продолжает сокращаться. Основной причиной этого можно назвать продолжающееся развитие пандемии коронавируса. Начало повторных введений жестких ограничительных мер во многих странах ставит под вопрос восстановление всего сектора в мире.

В связи с низкой долговой нагрузкой уровень чистого долга остается около нулевой отметки.

Согласно сравнительному анализу, акции «ММК» остаются самыми дешевыми в секторе, однако это объясняется отсутствием существенных сравнительных преимуществ перед конкурентами. Привлекательность данных бумаг, особенно в условиях резкого роста на фоне новости об исключении из индекса «MSCI Russia» нам видится крайне сомнительной. Потенциальный отток держателей в совокупности с существенным ростом цен на железную руду склоняет к выбору в пользу конкурентов. Возможный интерес акции «ММК» будут представлять в случае приближения к уровню 40 рублей за акцию.