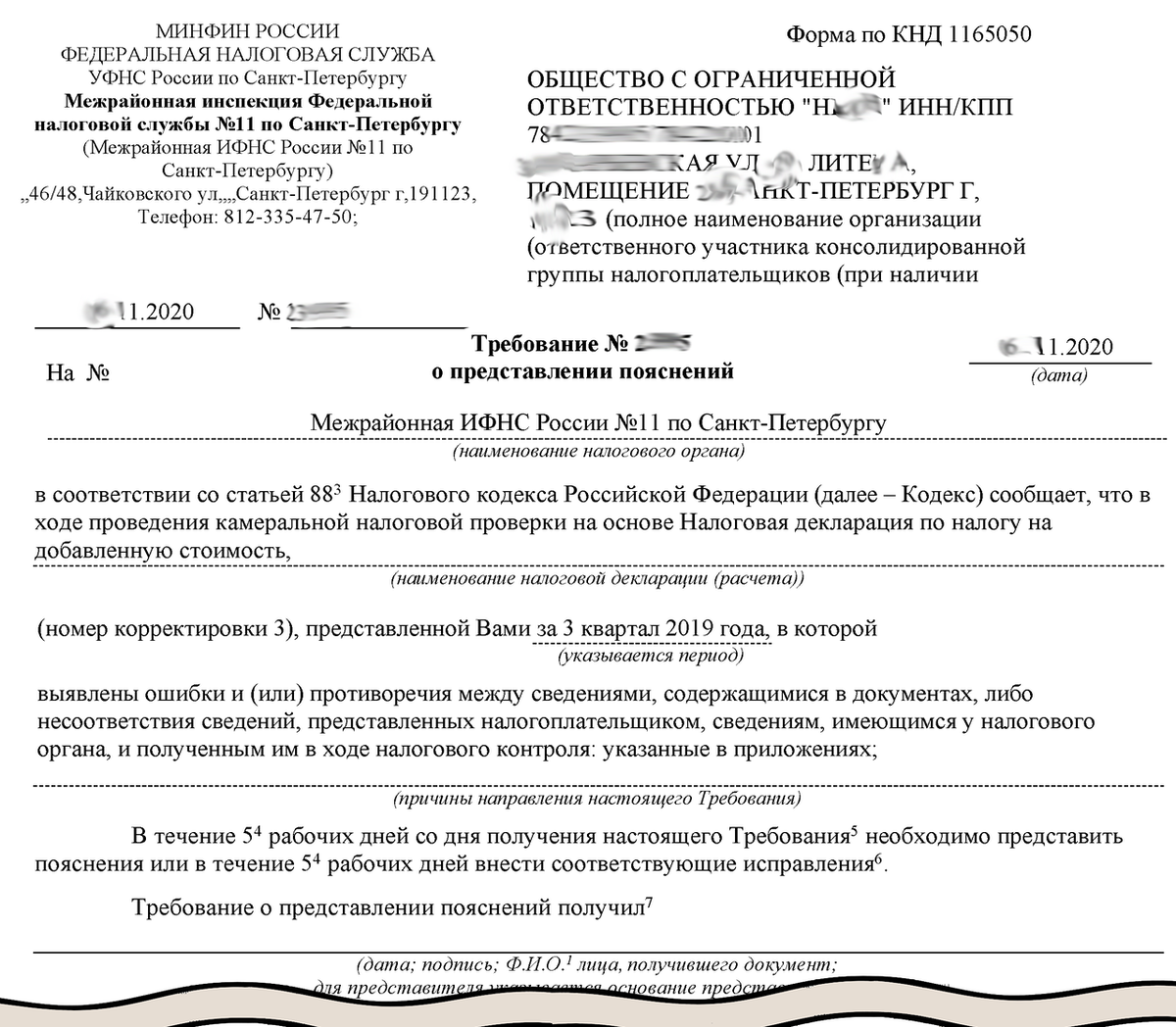

Получили требование из ФНС о предоставлении пояснений в связи со сдачей уточненной декларации за прошлый период.

Вот перечислены выгодоприобретатели злоумышленников, которые хотели за наш счет уменьшить свой НДС

Но мы такую декларацию не сдавали.

Говорят, что схемы с подачей корректировочных деклараций, невозможны без участия самих фискалов.

В чем их выгода?

Вариантов всего два:

- добиться от жертвы пополнения бюджета.

- включение жертвы в схему «бумажного НДСа» и пополнение собственных кошельков.

Итак, пошаговый план по восстановлению налоговой отчетности и удалению липовых деклараций.

Ваша главная задача в этой процедуре – не подавайте уточненных деклараций с «правильными» данными.

Во-первых, нет гарантии, что подача уточненки изменит ситуацию. Да, возможно на какое-то время ситуация улучшится. Но, в автоматизированном комплексе Вашей компании будут присвоены негативные критерии. Кроме того, Вы не устраните угрозу повторной сдачи декларации злоумышленниками.

Во-вторых, если липовая уточнёка подавалась с целью получить от Вас пополнение бюджета, то Ваша новая корректировка очень этому поспособствует.

В сложившейся проблеме Вашим руководящим документом должен стать «Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах, сборах и страховых взносах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, сборов и страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)», утвержденный приказом № ММВ-7-19/343@ от 08.07.2019г.

Ознакомиться с Административным регламентом можно здесь

Длинное название документа. Еще более длинные формулировки и предложения в самом документе.

Суть документа кратко: прием налоговых деклараций является УСЛУГОЙ, которую предоставляют бизнесу налоговые органы.

Соответственно, если услуга оказана плохо, то на них можно пожаловаться.

Шаг 1

На полученное требование о предоставлении пояснений, или в любом другом случае, как только Вы узнали, что кто-то за Вас подал декларацию, или обнулили Вашу декларацию, пишите ЖАЛОБУ о нарушении порядка приема налоговой декларации в электронной форме (пп 158-177 Регламента).

На основании п 198 Регламента:

- Сообщаете, что декларацию Ваша компания сдала такого-то числа, что подтверждается (указываете входящие регистрационные данные).

- Сообщаете, что других деклараций Вами не подавалось.

- К письму приложить копию электронной декларации.

- Просите предоставить:

- кто издатель ЭЦП- распечатки всех уточненных налоговых деклараций,

- копии доверенностей, являющихся приложением к этим декларациям,

- квитанции о приеме этих деклараций.

- какими средствами были поданы декларации (через какого оператора)

5. Указываете способ получения решения по жалобе: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Возможно, сам факт подобного грамотного запроса, со ссылками на малоизвестные руководящие документы, уже решит проблему.

В любом случае, дождитесь ответа налогового органа.

Шаг 2

Далее, в зависимости от содержания ответа фискалов, пишите жалобы в ОБЭП, Прокуратуру, суд.

Шаг 3

Сообщаете удостоверяющему центру, издавшему поддельную ЭЦП, что в соответствии с п. 6 и п.6.1. ст. 14 №63 от 06.04.2011 «Об электронной подписи» они обязаны аннулировать поддельный сертификат.

Следует помнить, что в соответствии со ст. 13 Закона «Об электронной подписи» удостоверяющий центр несет ответственность за вред, причиненный третьим лицам в результате неисполнения или ненадлежащего исполнения обязанностей, предусмотренных Федеральным законом.

Так что есть лицо, которое можно привлечь к материальной ответственности за понесенные Вами убытки.

Поставщик подал нулевую декларацию по НДС