Поправки в НК РФ осталось подписать Президенту РФ и они будут действовать.

Сейчас, мы знаем, основная ставка НДФЛ составляет 13%. Все кто получает доходы в виде заработной платы, дивидендов, например, получают сумму "на руки" за вычетом этого налога. Сам налог уплачивает организация, действуя как налоговый агент. Ставка по НДФЛ не зависит от размеров дохода, она одинакова для всех. Да, есть исключения, в виде других ставок по отдельным видам доходов, но мы их сейчас не рассматриваем, хотя ниже в статье, примеры будут.

Что меняется в налогообложении по НДФЛ с 01 января 2021 года?

По налогу на доходы физических лиц (НДФЛ) с 01 января 2021 года вводится прогрессивная ставка. Она составит 15 процентов в отношении доходов, которые превышают 5 000 000 рублей накопительным итогом с начала года.

Итак.

Рассчитываем доход накопительным итогом и пока он не превышает 5 000 000 рублей, платим, как обычно, 13% с суммы дохода ежемесячно. Как только сумма дохода превысила указанный лимит, то рассчитывать налог нужно будет по ставке 15%.

Вы спросите, а как же остальные ставки, например ставка по налогу на доходы от продажи имущества, ведь доход от продажи квартиры, например, может составить сразу 10 000 000 рублей? Ставка налога по доходу от продажи имущества меняться не будет и останется на уровне 13% вне зависимости от суммы полученных средства. Точно также и сохранится ставка по налогу на доходы при получении выигрышей и призов в рекламных конкурсах, играх и мероприятиях, она останется на том же уровне, а именно 35%. Ну и ставка для доходов по ценным бумагам российских организаций останется 30%.

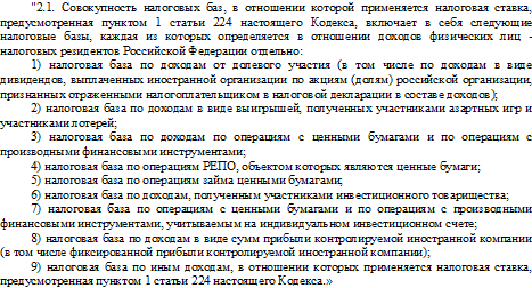

Теперь конкретно про доходы. Ведь у физического лица может быть несколько источников дохода. Например, дивиденды, операции займа с ценными бумагами, заработная плата и т.д. и каждый источник по отдельности не даст превышение в 5 000 000 рублей, но сложив все источники дохода вместе в общей сумме превышение по доходу будет пройдено. В этом случае будет применяться повышенная ставка. Т.е. налог будет считаться с суммы превышения по всем доходам, а именно по "совокупности налоговых баз".

Выдержка из законопроекта:

Нужно отметить, что на 2021 и 2022 гг. будут действовать переходные положения, когда повышенная налоговая ставка будет применяться в отношении каждого источника доходов к каждой налоговой базе отдельно.

И вот знаете, мне стало интересно, а ответ на свой вопрос я так и не нашла.

Предположим, что физическое лицо работает в организации и получает заработную плату и одновременно это же физическое лицо является учредителем этой организации и получает дивиденды. Допустим заработную плату он получает 5 000 000 рублей в год и как учредитель получает дивиденды 5 000 000 рублей в год. Общая сумма его дохода за год составляет 10 000 000 рублей в год. Так как это происходит в рамках одной организации и эта организация является налоговым агентом, то с суммы превышения в 5 000 000 рублей необходимо будет дополнительно заплатить 2%, это 100 000 рублей.

Теперь предположим, что физическое лицо работает в организации и это же физическое лицо является учредителем, но уже в другой организации. Заработная плата в одной организации составляет также 5 000 000 рублей и доход от дивидендов в другой организации также составляет 5 000 000 рублей, но в этой ситуации будет два налоговых агента, две разных организации. Значит у этого физического лица не возникнет превышения в 5 000 000 рублей. Получается, что дополнительно 2% оплачивать не придется.

Как же так? Доход получают одинаковый, а из-за того что он аккумулируется у разных налоговых агентов во второй ситуации налогообложения по повышенной ставке не возникает.

Искали мы ответ на этот вопрос в новом законопроекте, да так и не нашли. Пока действует переходный период, это не актуально, а может быть с 2023 года что-то новое довнесут?

Что касается ИП на общем режиме налогообложения, то для них также будет предусмотрена повышенная ставка при получении дохода за вычетом произведенных расходов свыше суммы в 5 000 000 рублей.