Верите ли вы в пенсию от государства? Я не очень. В прошлом году мне исполнилось 35 лет, и я решила, что самое время начинать откладывать деньги на старость.

У меня есть два депозита — рублевый и долларовый. Это «подушка безопасности» на случай потери работы и прочих глобальных неприятностей.

Еще есть накопительный счет, где хранятся деньги на разные непредвиденные крупные расходы от бытовой техники до отпуска. Но для долгосрочных накоплений вклады и накопительные счета не подойдут — их доходность не всегда покрывает инфляцию. Нужно было найти что-то другое.

История от подписчицы о вложениях в ОМС.

Как меня посетила эта идея, какая была цель

Некоторое время я изучала материалы о долгосрочных инвестициях и существующих инвестиционных инструментах. И в итоге решила остановиться на обезличенном металлическом счете (ОМС). Этот вариант показался мне наиболее простым и доступным.

Вложения в ценные бумаги выглядели более интересно и привлекательно, но для них у меня на тот момент не хватало знаний. Информацию про акции, облигации и фондовый рынок я изучаю до сих пор. А ОМС уже работает!

Обезличенный металлический счет очень похож на обычный вклад. Но накопления на нем хранятся не в рублях, а в граммах драгметалла (например, золота или серебра). Баланс счета определяется исходя из курса за грамм выбранного металла.

Курс устанавливает Центробанк, но банки, ведущие ОМС, могут его корректировать по своему усмотрению. А дальше как с валютой — с ростом курса растет и прибыль владельца счета.

У ОМС есть несколько отличий от обычных вкладов:

- они не застрахованы в Агентстве по страхованию вкладов;

- проценты по ним не начисляется;

- если металл лежит на счете менее 3 лет, при его изъятии (продаже) придется заплатить подоходный налог — стандартные 13%.

В остальном разницы с обычным накопительным счетом немного. ОМС точно так же открывается в банке (в отделении или через интернет), пополняется рублями через веб-кабинет или отделение, отслеживается через интернет-банк.

Словом, никаких специальных знаний для его открытия и ведения не требуется.

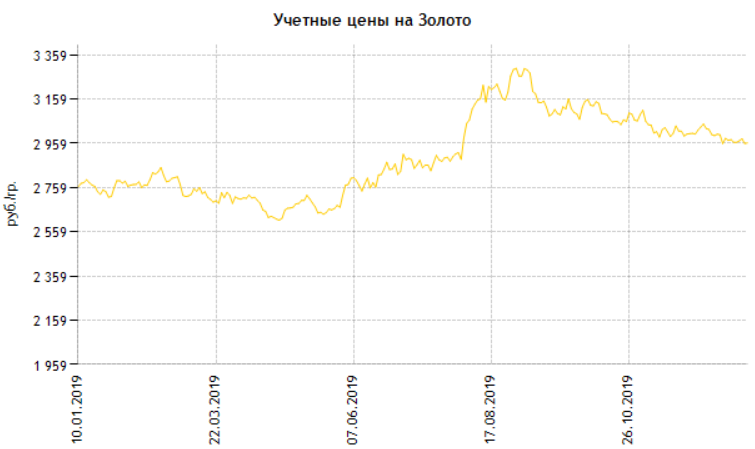

Я изучила графики котировок ценных металлов на сайте Центробанка. Судя по ним, падения курса золота обычно носят кратковременный характер. В долгосрочной же перспективе этот металл стабильно дорожает. И я решила попробовать завести собственный «золотой запас».

Что я решила сделать, как просчитала идею

Поскольку счет планировался как «проба пера», я решила действовать так:

- открыть ОМС;

- в течение 2 лет ежемесячно пополнять его на минимально возможную сумму;

- по итогам 2 лет оценить степень доходности;

- на основании анализа определить объем ежемесячного взноса на следующие годы.

Для начала мне нужно было выбрать банк, где открыть этот счет. В мае прошлого года, когда я занималась этим вопросом, открыть ОМС можно было только в «Сбере» и «Альфа-банке».

Еще с метсчетами работали «ВТБ-24» и «Открытие». Но они обслуживали только уже имеющихся у них клиентов, то есть мне не подходили.

У «Альфа-банка» были привлекательные курсы покупки и продажи металлов. Но на этом плюсы его предложения заканчивались.

Для открытия счета, увы, нужно было ехать в отделение банка, а проводить операции с металлами, даже через интернет, можно было только строго по графику.

Не слишком удобно. Да еще и для пополнения счета пришлось бы каждый раз покупать не менее 1 грамма золота.

У Сбербанка предложение выглядело лучше:

- счет можно было открыть онлайн;

- операции по нему проводились круглосуточно;

- минимальный баланс ОМС ничем не ограничивался;

- для пополнения достаточно было приобрести всего 0,1 грамма «солнечного металла».

При таких условиях я решила смириться с менее выгодным мне курсом металлов и открыть счет в «Сбере». У меня была карточка моментальной выдачи от этого банка, так что все можно было сделать без посещения отделения.

У Сбербанка, кстати, далеко не все офисы могут работать с ОМС. Найти отделение, которое обслуживает метсчета, можно на официальном сайте банка. Но куда удобнее провести все операции онлайн.

Что делала

19 мая 2019 года я открыла металлический счет в «Сбере». На тот момент на карточке у меня болталось что-то около 2500 рублей. Их я и переместила в «золотой запас». Получилось 0,8 грамма.

Деньги на счет я переводила в основном после прихода зарплаты или аванса. За мелкими колебаниями курса не следила, подходящего момента для операции не выбирала. Собственно, при покупке десятых долей грамма это и неважно.

Но если покупать по несколько граммов золота, лучше последить за курсом пару-тройку дней. Стоимость металла меняется несколько раз в день. Регулярный мониторинг позволит поймать самую выгодную цену и сэкономить несколько сотен рублей.

История операций по моему счету с момента открытия до сегодняшнего момента показывает, что я не слишком четко следовала изначальному плану.

В некоторые месяцы я закидывала в «золотой запас» по 0,2 грамма металла, в другие не пополняла счет вовсе. Но даже того, что есть, уже достаточно, чтобы оценить результат.

Какой результат

На конец октября 2020 года на моем счете скопилось 2,5 грамма золота. Для серьезных инвесторов это, наверное, смешное количество, но для тестового режима вполне достаточно.

По выписке легко посчитать, что за 18 месяцев я внесла на ОМС 8484,6 руб. и получила в итоге 11 337,5 руб. То есть внесенная сумма выросла на 2852,9 руб., или 33,6 %.

Получается, что доходность ОМС составила 22,4 % годовых, или 1,8 % в месяц. Какой депозит может похвастаться таким результатом? Лично я таких не знаю.

Выводы из этой истории

До мая 2021 года я, как и планировала, продолжу пополнять свой «золотой запас» по минимуму. Но теперь постараюсь следить за курсом металла, чтобы понять, есть ли какая-нибудь закономерность в появлении мелких колебаний.

Вдруг золото дорожает к вечеру или дешевеет на выходных? Это можно будет использовать в дальнейшем при покупке более крупных партий металла.

В целом же, как видно по графику с сайта Сбербанка, стоимость золота в прошедшие полтора года неуклонно росла. Небольшие падения курса были, но их последствия уже нивелированы последующим подорожанием золота.

Так что, я считаю, для долгосрочных вложений золотой счет — вполне себе неплохой вариант.

В мае следующего года я определю подходящую для себя сумму ежемесячного взноса и продолжу пополнять «золотой запас». Пусть будет частью моего будущего пенсионного обеспечения.

Частью — потому что информацию о ценных бумагах я продолжаю изучать, надеюсь, в скором времени открыть еще и ИИС. Не возлагать же все надежды только на золото…

А вы как относитесь к вложениям в драгоценные металлы? Стали бы заводить себе металлический счет? Или считаете, что раз он не застрахован, лучше не рисковать?