Мы уже несколько раз писали статьи о том, что может влиять на стоимость полиса ОСАГО после реформы тарифов.

Все страховые компании держат эту информацию, как сугубо конфиденциальную, что даже штатные сотрудники ничего не могут сказать вразумительного по данному вопросу.

Читая эту статью вы спросите, как мы можем определить, что влияет на тариф.

Ответим вам просто, исключительно опытным путем.

Как вы знаете в самом конце полиса есть графа у всех страховых компаний расчет страховой премии, где перечислены кроме базового тарифа все повышающие и понижающие коэффициенты, которые влияют на стоимость полиса ОСАГО.

Мы в течение месяца проводили сравнительный анализ параметров по ряду компаний, которые могут влиять на стоимость полиса.

Сравнение мы проводили между тремя страховыми компаниями.

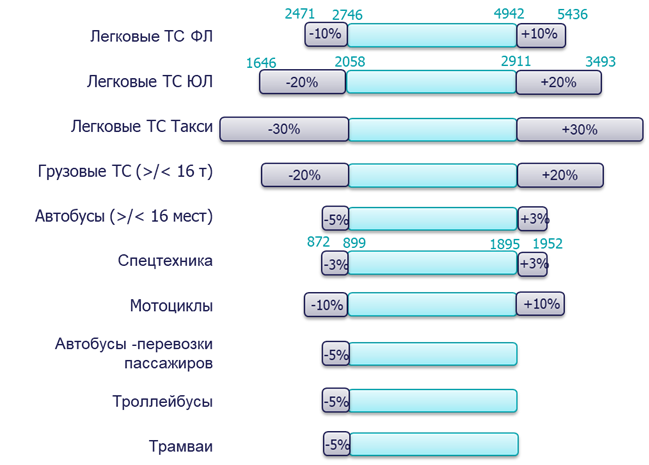

Все вы знаете, что ЦБ РФ разрешил страховым компаниям применять повышающий коэффициент ссылаясь на "иные факторы".

Если смотреть законные коэффициенты (возраст, стаж, аварийность и пр.), то мы не найдем какой то дополнительный коэффициент.

Значит страховые компании будут "играть" базовым тарифом, который имеет достаточно большой разгон по цене при этом сильно влияя на конечную стоимость полиса ОСАГО.

Что влияет на тариф.

1. Возраст водителей, допущенных к управлению, если возраст моложе 27-29 лет, то базовый тариф повышается помимо коэффициента стаж-возраст.

2. Стаж вождения только 1 год - базовый тариф увеличивается не считая при этом коэффициента стаж-возраст.

3. Собственник допущен ли к управлению автомобиля. Если собственник не допущен к управлению, то базовый тариф увеличивается.

4. Если нет ограничения по количеству лиц допущенных к управлению, то базовый тариф увеличивается.

5. Год выпуска автомобиля так же влияет на применение базового тарифа. Автомобиль старше 10-15 лет получает повышенный базовый тариф.

6. Страховые компании так же увеличивают базовый тариф если у владельца есть скидка за безаварийность 5-10%, у кого КБМ большой - базовый тариф остается прежним.

7. Лошадиные силы машины так же имеют влияние на величину базового тарифа. Мощность двигателя меньше 100 л.с. в ТС - базовый тариф выше.

8. Использование автомобиля в личных целях или в качестве такси.

9. Отечественные авто -повышение базового тарифа.

10. Откуда пришел клиент. Если агент оформляет полис, то базовый тариф ниже, особенно если страхователь заранее делает полис. Если через базу е-Гаранта будет полис оформлен, но тариф будет выше.

11. Так же у одной из компаний выявлена закономерность в том, что если человек что-то еще в компании страхует, то тариф базовый уменьшается.

Эти закономерности в цене полиса ОСАГО были выявлены опытным путем, сравнивая оформленные полисы ОСАГО, а так же по клиентам, которые сами делали расчет на сайте компании или через е-Гарант.

Спасибо всем читателям за интерес к нашему каналу, мы пишем для Вас!