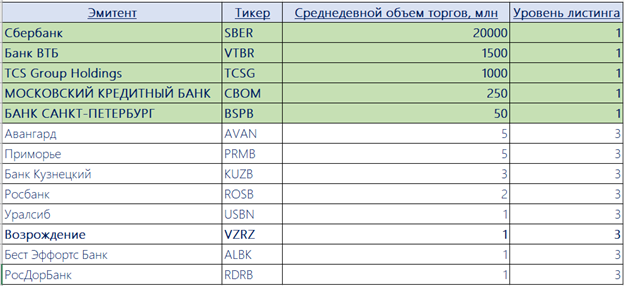

Акции 13 банков торгуются на Московской бирже.

Данная цифра меня несколько шокировала, потому что я была почти уверена, что их не более 5…

Однако, только к 6 из них (выделены жирным в таблице ниже) у меня есть доступ в приложении онлайн брокера Тинькофф, хотя в приложениях Открытие брокер и ВТБ-Инвестиции доступ к этим ценным бумагам у меня есть. По всей видимости связано это с уровнем листинга этих акции в совокупности с ликвидностью. Так у всех банков-эмитентов, к которым не предоставляет доступ Тинькофф-Инвестиции уровень листинга 3, а дневной объем торгов менее 5 млн рублей (для сравнения среднедневной объем торгов акциями Сбербанка (без учета привилегированных акций) около 20 млрд рублей). Однако акции Банка Возрождение также 3 уровня листинга и среднедневной объем торгов тоже ничтожно мал, я оставляю для дальнейшее анализа только 5 эмитентов

Считаю необходимым отметить, что маржинальность банковского сектора в целом находится под давлением за счет снижения средней доходности процентных активов, помимо этого на прибыльность банков негативно влияет необходимость увеличивать резервы по выданным ссудам в связи с ухудшением финансового положения заемщиков. Вместе с этим государственная ипотечная программа субсидирования ипотеки позитивно сказалась на восстановлении роста активов банков, что, по ожиданиям, продолжится до ее окончания в июле 2021 года

Анализ по мультипликаторам

Для сравнительного анализа банков традиционно используют 2 показателя: P/BV и P/E

Мультипликатор Price to book value (P/B = Рыночная капитализация/(Активы-обязательства)) показывает, сколько нужно заплатить за 1 денежную единицу собственного капитала компании. Если P/B < 1, то рынок оценивает компанию дешевле, чем стоят ее активы. Анализ данного мультипликатора позволяет найти недооцененные компании (в совокупности с мультипликатором P/E).

Как видно из таблицы наиболее переоцененной компанией является Тинькофф. ВТБ и БСП, напротив, значительно недооценены по этим показателям.

Однако основываться только на анализе этих мультипликатора неправильно, нужно более глубоко оценить бизнес каждого из банков, так как здесь важнее именно динамика показателей, в том числе: выручки, прибыли, активов, достаточности и рентабельности капитала. Это будет рассмотрено в части 2 моего анализа.