Всем привет!

Извиняюсь за долгое отсутствие на канале. Дело в том, что у меня сейчас сезонная работа, связанная со строительством и времени на написание статей просто не было.

Кроме того, я пишу о том, что волнует меня и что, как я думаю, может волновать читателя.

К сожалению, это не часто совпадает, а если и совпадает, то написать действительно полезный материал довольно сложно.

Но надеюсь, что данная статья будет полезна. Полезна всем, у кого есть кредиты или кто собирается взять кредит.

Эта тема для меня самого актуальна, так как кредитов у меня несколько, и я ломаю голову над тем как их быстрее закрыть.

И здесь, в Яндекс-Дзене, я читал статьи нескольких авторов на тему досрочного погашения кредитов и у всех разное мнение по поводу того, как быстрее и без наименьших потерь (с наименьшими начисленными суммами переплат) закрыть свои долговые обязательства.

Вообще, существуют два способа досрочного погашения кредита. Частичного, поэтапного погашения, - оговорюсь.

Способ №1. Внося дополнительный платёж, мы уменьшаем время, отведённое на погашение кредита, но сумма ежемесячного платежа остаётся неизменной.

Способ №2. Внося дополнительный платёж, мы уменьшаем свой ежемесячный платёж, но при этом время, отведённое на погашение кредита, остаётся неизменным.

Интересно, что у каждого способа есть свои поклонники. В статьях, посвящённых теме досрочного погашения кредитов масса комментариев, переходящих в довольно жаркие дебаты между читателями, имеющими свой, тот или иной опыт.

Многие говорят, когда мы уменьшаем свой ежемесячный платёж, мы чувствуем себя более комфортно. Ведь в случае форс-мажора меньшую сумму выплатить легче.

Другие говорят, что сей факт, конечно же хорош, но гораздо лучше то, что когда мы уменьшаем срок кредита за счёт досрочных платежей, мы и от кредита быстрее избавляемся и меньше переплачиваем.

И я, стремясь быстрее избавиться от долгового ярма, время от времени нахожу возможность закинуть в банк в счёт досрочного погашения какие-то небольшие суммы и признаться до вчерашнего дня толком не знал, как лучше поступать.

Но вчера решил самостоятельно посчитать переплату и сроки досрочного погашения кредита на конкретном примере.

И теперь готов поделиться с читателями результатами своего расчёта.

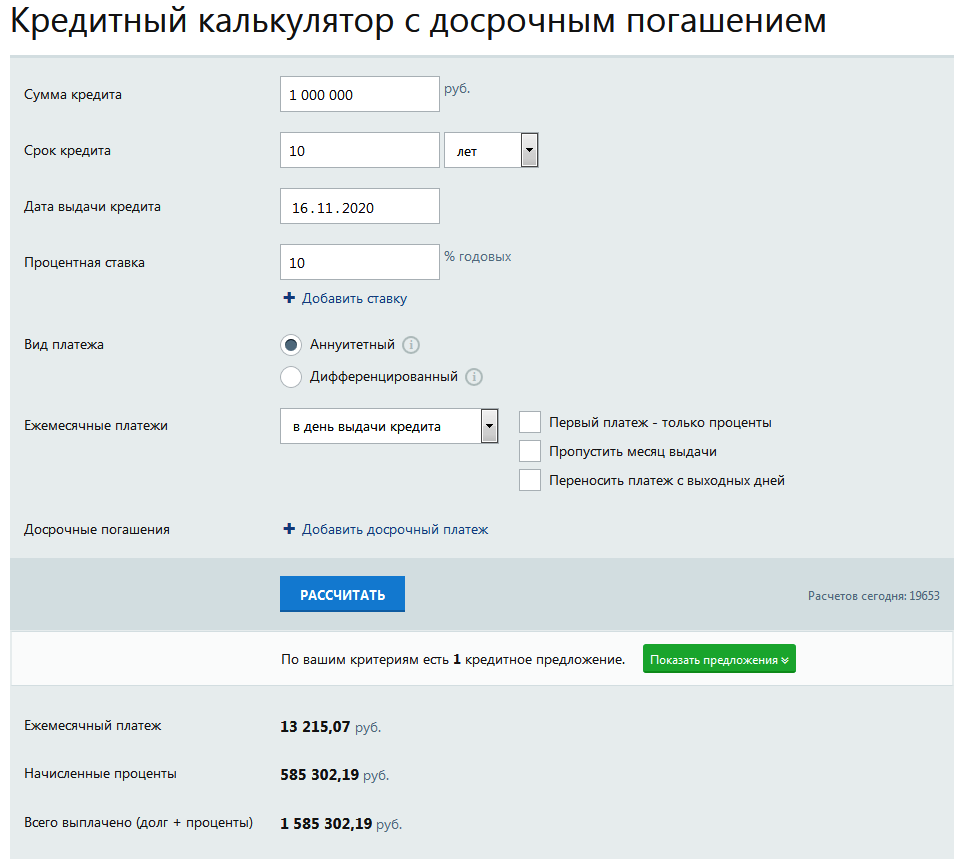

Для простоты расчётов возьмём круглую сумму кредита в 1 млн. рублей с процентной ставкой в 10% годовых со сроком погашения 10 лет.

В интернете есть калькуляторы расчёта кредита. Посчитаем наш ежемесячный платёж и сумму переплаты по кредиту с помощью одного из них.

Как видно на иллюстрации, наш ежемесячный платёж при таких условиях займа составляет 13215,07 рублей. Общая сумма переплаты при этом составит 585302,19 рублей.

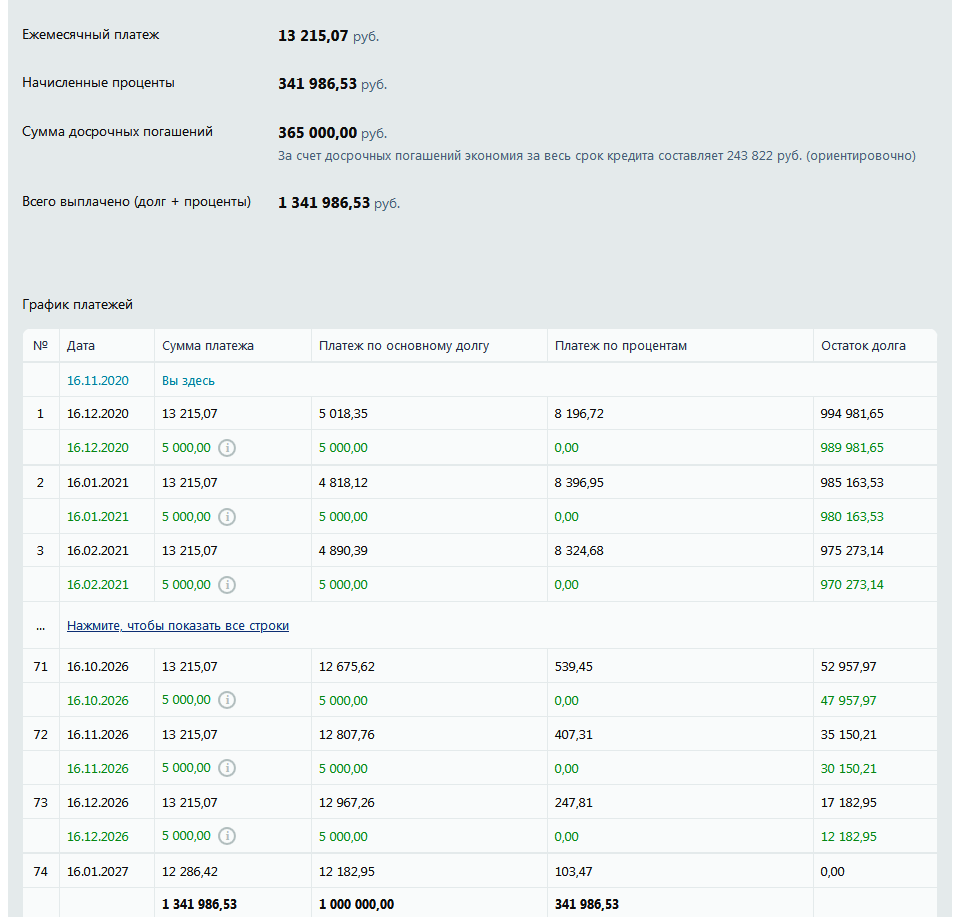

Представим, что каждый месяц у нас есть возможность делать дополнительный платёж 5000 рублей. То есть ежемесячно мы платим в банк 18215,07 рублей.

Калькулятор наглядно показывает, что если сумма платежа у нас остаётся неизменной, а уменьшается срок кредита, то всю сумму, включая проценты, мы выплатим уже через 6 лет и 2 месяца. Сумма переплаты при этом становится вместо 585302,19 р. всего 341986,53р. Наша экономия при этом составляет 243312,66р.

Вот такой результат получился при использовании Способа №1 для досрочного погашения кредитов.

Перейдём к Способу №2. Срок остаётся неизменным, сумма ежемесячного платежа уменьшается.

Тут, казалось бы, также просто можно рассчитать все наши будущие платежи этим же онлайн-калькулятором через интернет.

Но на самом деле это не так!

Кредитный онлайн-калькулятор не даёт нам такой возможности.

Проблема в том, что подобный калькулятор каждый раз уменьшает сумму ежемесячного платежа, но при этом не увеличивает сумму нашего досрочного платежа. Ведь, каждый месяц, мы вносим не просто 5000р. плюс ежемесячный обязательный платёж, который уменьшается, а дополнительные 5000р. плюс сумму, на которую уменьшился наш ежемесячный платёж за счёт досрочного погашения.

То есть ежемесячно, мы также платим 18215,07 рублей, как и в первом случае.

И по итогу, у меня получилось, что при таком способе досрочного погашения кредита, платя абсолютно одну и ту же сумму денег при погашении кредита Способом №2, мы гасим кредит быстрее на 1 месяц и с чуть большей выгодой.

Я думаю, что на самом деле, это погрешности вычисления, конечно.

Ведь, по факту, закрывая кредит ежемесячно одной и той же суммой платежа, мы закрываем кредит в одно и то же время, при этом неважно, что мы снижаем, - срок кредита или сумму ежемесячного платежа. Ведь это происходит в данном случае только на бумаге. Фактически, мы в обоих случаях закрываем кредит раньше почти на 4 года (в обоих случаях).

Но при всём при том, у Способа №2, когда мы снижаем сумму обязательного платежа есть всё-таки два неоспоримых преимущества:

- в случае форс-мажора, когда наши финансовые поступления меньше, чем обычно, нам проще оплатить обязательный платёж.

- психологическая нагрузка тем меньше, чем меньше обязательный платёж. Возможно, это немного расхолаживает при изыскании средств для досрочных платежей, но факт есть факт.

Спасибо всем, кто дочитал до конца!

Надеюсь, что не слишком занудно получилось.

И рассчитываю, что эта статья пройдёт не мимо и кому-то может помочь в его борьбе за освобождение от кредитного рабства.