«Пузырь цен на жилищном рынке» - это словосочетание звучит всё чаще из уст как именитых финансистов и чиновников, так и простых обывателей, озадаченных растущими галопом ценниками на недвижимость. Одни уверяют что «не видят рисков и всё под контролем», другие считают, что «вот-вот рынок недвижимости рухнет, погребя под собой остатки экономики». Что же реально происходит на этом рынке и какова природа таких явлений?

Начнём, с самого главного: что же я считаю «пузырём» или как его ещё называют «перекупленным рынком»? «Пузырь» - это совокупность факторов на рынке, при которых спрос на актив формируется покупателями, не способными произвести окончательный расчёт за поставленный товар или выполнить свои кредитные обязательства в течении срока такого кредита. Т.е. поясню более просто: ценообразование и спрос на рынке жилья формируется не покупателями «с деньгами», а покупателями, привлекающими заёмные средства, с низкой вероятностью их возврата, при длительном сроке кредита. И вот тут способность домохозяйств обслуживать свой ипотечный долг на всей дистанции кредита является ключевым фактором водораздела между рынком, с высоким спросом и кредитоспособностью заёмщиков и классическим «пузырём», основанным на «оптимистичных ожиданиях и спекуляции».

Тут нам придётся обратится к цифрам официальной статистики, но вместо «победных реляций» с данными о новых рекордных объёмах выдачи ипотеки (которыми завалена вся новостная лента) постараемся прочитать «между строк» об истинном положении дел. Итак…

По данным ЦБ, общая картина рынка кредита населению не меняется и в абсолютном выражении уже многие месяцы: долг продолжает обновлять максимумы – теперь уже 20 957 млрд рублей. Прирост долга населения за последние 12 месяцев составил 2 419 млрд рублей. Бум на рынке ипотечного кредитования усилился – с начала года портфель банков вырос почти что на 1.1 трлн.

Но, нас интересует ключевой показатель «здоровья рынка» - просроченная задолженность и её динамика.

Доля просроченной задолженности по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня — 76,68 млрд рублей (+4,8% за год). На первичный рынок приходится 22% всей задолженности.

Казалось бы, ситуация соответствует здоровому росту рынка и никаких «тревожных сигналов» нет и не предвидится. Однако, сразу настораживает сверхнизкий уровень «просроченной задолженности по ипотеке» колеблющийся в «районе 1% от суммы общего ипотечного портфеля банков», что разительно отличается от уровня просроченной задолженности заёмщиков в необеспеченных ссудах и прочих кредитов.

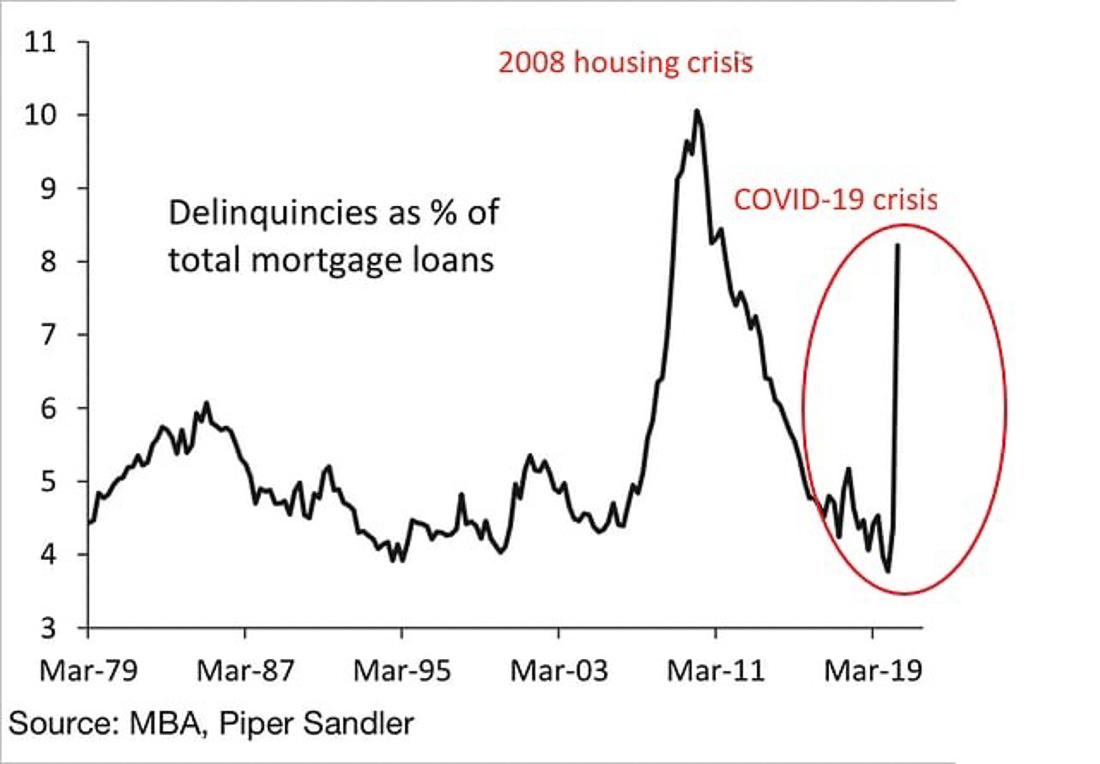

В чём секрет такой высочайшей финансовой дисциплины отечественных домохозяйств? Ведь во всех «развитых» и большинстве «развивающихся» стран наблюдается взрывной рост просрочки по ипотечным платежам. Для примера, в США текущие темпы роста невозвратных платежей агрессивнее чем в глобальный кризис 2008 года, обрушивший рынок американской недвижимости. ФРС США истерично скупает ипотечные закладные и облигации у банков, спасая рынок недвижимости от обвала. Аналогичная ситуация с долгами в Европе, Японии, и т.д. На их фоне, ситуация с неплатежами по ипотеке в РФ выглядит как «тихая гавань».

Динамика просрочки по ипотечным закладным американских домохозяйств

И вот тут мы приступаем к самому главному, тому о чём не напишут в большинстве изданий. Как это устроено? Ответ кроется в таком регуляторном механизме, как «создание резервов на возможные потери по ссудам». Предположим гипотетически, что я, являясь ипотечным заёмщиком банка, не обслуживаю ипотечный долг в течении 3-х месяцев по причине потери работы или уменьшении зарплаты. Предположим, что мой долг перед банком составляет 10 млн.рублей, с ежемесячным платежом в 100 тысяч рублей. В данном случае, банк обязан произвести начисление «резерва на возможные потери до 50% от суммы ссуды». (Цифры упрощены для понимания общей методики начисления). Таким образом, имея просроченный платёж в 91 день на сумму 300тысяч, банк обязан начислить в резерв 50% всей ссуды, т.е. 5 млн рублей. Это приведёт к тому, что фактически банк «одномоментно» теряет 5 млн рублей активов на его балансе, а при массовости такого явления объём резервов значительно возрастает, что начинает негативно влиять на выполнение регуляторных нормативов ЦБ и прибыльность банка, что в свою очередь может отразится на стоимости и объёмах фондирования. Не вдаваясь далее в дебри финансовых моделей банков проще сказать кратко – банкам экономически не выгодно показывать в отчётности любую просрочку по ипотечным кредитам.

Как понять, связана ли сильная активность банков в вопросах реструктуризации ипотечных кредитов клиентов с «сокрытием реальной просроченной задолженности» или это активность связана с перекредитованием по сниженным ставкам? Ответ ищем опять в официальной статистике:

«При росте портфеля на 1.1 трлн с начала года объём выданных кредитов составил 2.7 трлн. Это означает, что рефинансирование и погашение кредитов составляет около 60%.

Сам по себе этот факт не говорит, о выросшем уровне «неплатёжеспособности» среднестатистического заёмщика. Но, у банка есть только один доступный способ «реструктуризировать» займ клиенту, у которого фактически нечем оплачивать долг в настоящий момент, а именно – пересчёт предыдущих платежей за счёт увеличения общего срока кредита. Говоря проще, банк скажет, что не будет вас «кошмарить» отъёмом квартиры и просрочкой….но, «срок кредита придётся увеличить с 10-ти …до 20-ти лет, с соответствующим перерасчётом». И вот тут мы видим, куда более адекватную картину по ипотечному рынку.

Обратите внимание на рост «средневзвешенного срока ипотечного кредитования» по годам: 2017 – 15.6 лет; 2018 – 16.7 лет; 2019 – 18.5 лет. Рост впечатляет!

Не удивлюсь, если данный показатель по итогам 20-го года превысит «20-ти летний» рубеж. Рост среднего срока кредитования влечёт резкое увеличение общей суммы итоговой выплаты по ссуде, происходящее на фоне падения уровня доходов домохозяйств.

Вывод для меня очевиден: пузырь на рынке жилой недвижимости есть! Обусловлен он игнорированием или завуалированием истинных рисков по платёжеспособности ипотечных клиентов. Но «пузырь» этот пока весьма устойчив и стабилен, ведь «архитектором» его являются не банки, а Центральный Банк РФ, создавший вышеперечисленные условия. Я разделяю точку зрения многих отечественных экономистов, что следующий кризис в РФ начнётся (а вероятно и во всём мире) с повторения крушения «перегретого» рынка недвижимости. Что же в реальности может подкосить "колосса на глиняных ногах"? Давайте подумаем об этом в следующей статье!