Аренда автомобиля для самозанятого лица - это финансовая операция, которая позволит Вам всегда управлять новым, функциональным автомобилем, который может быть обновлен после окончания срока действия договора.

8 из 10 индивидуальных предпринимателей имеют потребность в транспортном средстве. Как правило, это мероприятие включает в себя поездки на встречи с клиентами, партнерами и конференции, а иногда для перевозки груза требуется автомобиль. Компании-новички редко имеют возможность купить автомобиль сразу, поэтому существует автокредит, а затем - автолизинг. Оба метода финансирования схожи, но имеют важные отличительные особенности.

Автомобильный лизинг. Что это?

Лизинг - это получение автомобиля на основании договора лизинга, заключенного с лизинговой компанией для временного владения и пользования с возможностью последующей покупки автомобиля. В результате транспортное средство может стать собственностью предпринимателя - это основное отличие от классического лизинга.

После подписания договора аренды владелец компании начинает пользоваться транспортным средством, но не становится его владельцем. До тех пор, пока сумма по лизингу не будет выплачена, компания выступает в качестве лизингополучателя. Важным моментом является то, что если предприниматель-одиночка не может продолжать платить, лизинговая компания забирает машину.

Различия в лизинге и кредитовании

Существует несколько ключевых различий, в зависимости от того, какую услугу можно выбрать.

Кто может быть арендодателем

Государственные лизинговые компании ("Сбербанк Лизинг", "ВТБ-Лизинг", "Веб-лизинг" и др.);

Частные лизинговые компании ("Европлан", "Балтийский Лизинг", "Ресо-лизинг").

Требования к арендаторам

Есть несколько параметров, на которые представители лизинговых служб обращают внимание перед подписанием договора:

- Насколько хороша кредитная история клиента;

- Возраст 21 год или старше;

- Никаких потерь в процессе ведения бизнеса;

- Срок жизни - от шести месяцев.

- Какие документы необходимы для завершения сделки

- Наличие документов, подтверждающих регистрацию в качестве индивидуального предпринимателя;

- Свидетельство о регистрации в налоговой инспекции;

- Налоговая декларация;

- Документы, подтверждающие открытие банковского счета;

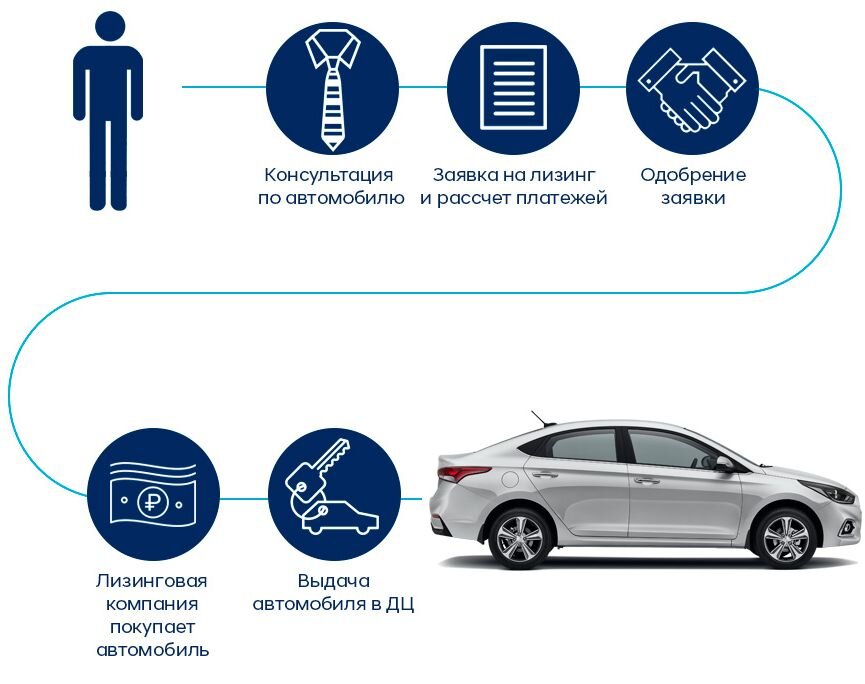

Способ реализации лизинга

- Сначала клиент выбирает нужный автомобиль у дилера;

- Клиент направляет лизинговой компании запрос на предварительный расчет лизинговой сделки;

- Клиент предоставляет лизинговой организации пакет документов;

- Организация оценивает финансовое положение ИО;

- В случае положительного решения стороны подписывают договор аренды;

- Индивидуальный предприниматель вносит авансовый платеж по договору;

- Организация покупает автомобильный транспорт и передает его Клиенту;

- ИП осуществляет ежемесячные платежи в соответствии с заключенным договором;

- После оплаты предприниматель может купить автомобиль или вернуть его обратно в компанию.

Аренда автомобилей для трейдеров по упрощенной системе налогообложения

Различия для ИП такого типа документально подтверждены. В связи с упрощенным налогообложением не представляется возможным подтвердить финансовое положение в соответствии с требованиями лизинговой организации. Более того, предприниматели, использующие упрощенную систему налогообложения, отчитываются раз в год, а также не могут отчитываться, например, за квартал или полгода. Поэтому компания, финансирующая покупку автомобиля в лизинг, страхует себя путем увеличения авансового платежа.

Положительные аспекты лизинга автомобилей для ИП:

- Первоначальный взнос от 10%;

- Быстрый забор машины для использования;

- Меньше документов по сравнению с автокредитами;

- Договор реализуется на более длительный срок (до 60 месяцев), что снижает ежемесячные платежи.

Отрицательные стороны

Автомобиль не принадлежит предпринимателю до тех пор, пока не будет заключен договор аренды и автомобиль не будет выкуплен.

Аренда автомобилей без предоплаты для бизнесменов

Для снижения риска лизинговые компании вносят авансовый платеж, но есть варианты обойтись без него, хотя это бывает редко. Предпосылкой для неуплаты аванса является хорошее соотношение ликвидности транспортного средства. Кроме того, арендатор должен соответствовать следующим условиям:

- Финансовая стабильность;

- Продление времени на рынке;

- Залог или поручительство.

Способ оплаты по договору

Как правило, договор аренды предусматривает 4 вида платежей (хотя это разделение достаточно условно):

- Авансовый платеж;

- Комиссия;

- Ежемесячные платежи;

- Оплата за выкуп.

Схемы платежей:

Налоговый год - та же сумма ежемесячного платежа на весь срок действия договора;

Дифференцированный - различная сумма ежемесячных платежей на протяжении всего срока действия договора (за счет снижения процентов на основную сумму).

возмещение НДС

Для финансовых посредников, которые работают в рамках DOS (общая налоговая система), лизинг является очень выгодным. Стоимость объекта лизинга по договору включает НДС, но предприниматель может получить налоговый вычет в размере 20%;

Предприниматели, осуществляющие деятельность по ОПБУ "РЕСУРСЫ", включают в свои расходы платежи по лизингу с НДС, в результате чего снижается налог;

Предприниматели, работающие по системе подоходного налога, осуществляют лизинговые платежи из доходов компании, поэтому эти платежи не влияют на сумму налога.

Бухгалтерия

Существует два варианта учета и налогового оформления лизинговых сделок:

- На балансе индивидуального предпринимателя (арендатора)

- В бухгалтерском балансе

На основании выбранной опции он принадлежит к определенной группе амортизации. Счета ведутся в соответствии с Приказом от 17 февраля 1997 года ПБУ 6-01, 10-99.

Выводы:

Если предприниматель ведет свой бизнес, который предполагает ежедневное пользование автомобилем, то аренда будет ему выгодна, так как она всегда позволит ему управлять новым, пригодным для эксплуатации автомобилем, который он сможет обновить после окончания срока действия договора. Кроме того, предприниматель может воспользоваться дополнительными услугами компании: страхованием, техническим обслуживанием, программой автопомощи и многим другим, что позволит ему сократить временные и материальные затраты.