Всем привет! За последние 2 года я неоднократно высказывался у себя в блоге по поводу ипотеки. Ведь действительно, в России есть два примерно равных лагеря: "За ипотеку (консерваторы)" и "За аренду жилья (новаторы, миллениалы)".

Когда в прошлых статьях, разраждались споры в комментариях, между этими двумя лагерями, одиним из основных аргументов тех кто "за аренду", были высокие проценты по ипотеке.

Мол, "если берешь ипотеку, то отдать придется три цены". И это в какой-то степени правда, если оформлять все на 30 лет и с минимальным первоначальным взносом. При ставке в 10-11% переплата будет бешенная.

Но, в 2020 году все поменялось..

Ставки по ипотеке теперь - 4,7%. И это вполне реально!

Смотрите, за последнее время, ситуация сильно поменялась. Правительство в кой-то веке сделало хоть что-то ощутимо хорошее.

Экономика в целом, чувствует себя стабильно (по крайней мере на бумаге), от этого у нас в стране резко снизилась официальная инфляция до 3-4%, и соответственно ключевая ставка ЦБ (от которой и "пляшут" все проценты в банках).

Но плюс к этому, чиновники решили еще и субсидировать ипотечные кредиты на новостройки для семей с двумя и более детей.

Стандартно - это 5%, но во многих мелких банках вроде "Россельхозбанке" или каком-нибудь "Автоградбанке", можно получить ставку даже 4,7%.

А это уже совсем другой разговор..

Так что теперь выгоднее? Ипотека или аренда? Давайте посчитаем..

Тут опять же, с какой стороны посмотреть. Если иметь ввиду финансовую выгоду - то на мой взгляд, безусловно выигрывает ипотека.

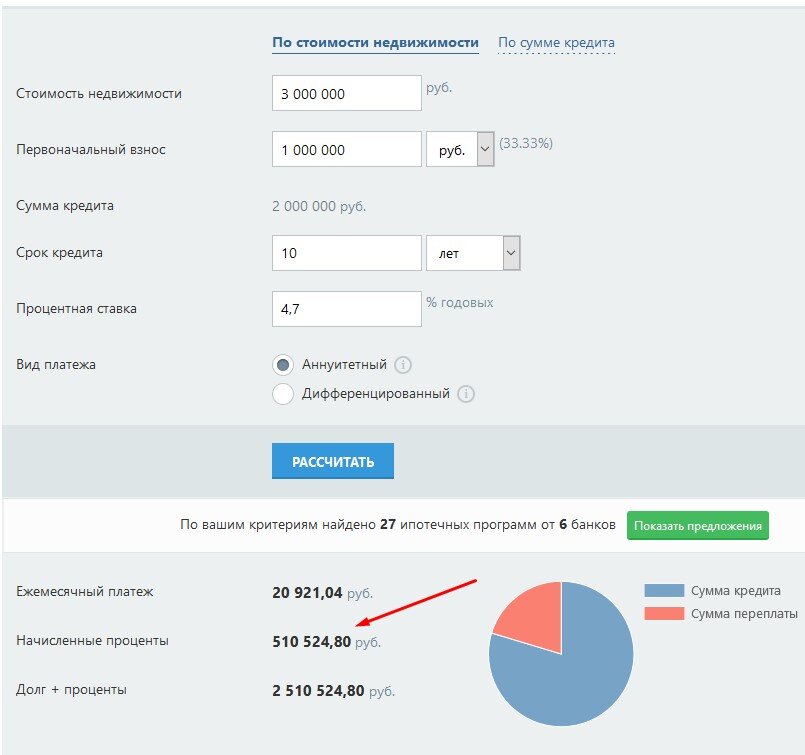

Вот смотрите простой расчет. Берем условную квартиру, которая стоит 3 миллиона рублей, допустим миллион у нас есть (600 тысяч мат. капитал за 2 детей + 400 накопили). Если брать ипотеку по ставке 4,7% на 10 лет, то:

Переплата по процентам составит около 500 тысяч рублей. Вроде кажется много. Но ведь за 10 лет, ваша недвижимость подорожает, причем значительно больше. Это конечно если брать квартиру в городе, в перспективном районе.

То есть условно, за эти 10 лет, можно с уверенностью эти проценты "списать" и зачесть их в стоимость жилья.

А вот чем выгоднее аренда

Ну и конечно, я обязательно выскажусь и с другой стороны "баррикад". У аренды жилья есть тоже много плюсов:

- квартиру можно постоянно менять (если сменится место работы, улучшится\ухудшиться финансовое положение, просто надоест). Это своего рода свобода, но с небольшими ограничениями;

- За те же деньги (как платеж по ипотеке), можно снимать квартиру получше. Да, получается такой финансовый расклад. За те же 20 тысяч можно снять квартиру уровнем выше, с мебелью и техникой.

Какой вывод?

А выводы тут интересные.

Если вы консервативный человек, для которого важно иметь собственное жилье (свое "гнездо", опору) - сейчас идеально время воспользоваться случаем и взять ипотеку. (Это только мое личное мнение - Я НИ КОГО НЕ ПРИЗЫВАЮ).

С другой стороны, если вы молодой и прогрессивный, и возможность постоянно менять жилье для вас важнее неудобств связанных со "странностями" арендодателей - однозначно аренда. Финансово это не так выгодно в долгой перспективе - но за "особый" стиль жизни всегда нужно платить.

А вы что думаете? Что для вас лучше? Ипотека или аренда? Или вы из тех, кому удается накопить на свое жилье без кредитов?