Когда инвестор приходит на биржу, больше всего он хочет увеличить свой капитал. Но, конечно же, фондовый рынок не так уж прост и имеет свою волатильность – портфель инвестора поначалу то и дело уходит то в красную, то в зеленую зону.

Очень часто начинающих инвесторов охватывает паника при понижении курса ценных бумаг, которые присутствуют в портфеле, и он начинает активно продавать их, фиксируя убыток. Это довольно правильная стратегия в случае, когда дело касается высокорисковых активов – акций и облигаций компаний, вероятность банкротства либо делистинга с биржи которых велика.

В остальных же случаях, на мой взгляд, гораздо правильнее пересидеть период высокой волатильности в бумагах и либо докупиться на просадке, либо просто дождаться выхода в зеленую зону.

В этой статье я хотела бы рассказать о бумагах тех эмитентов, которые я считаю низкорисковыми, и которыми докупаюсь на просадке. Собственно, из подобных акций и состоит почти весь мой дивидендный портфель.

По моему мнению, есть всего три категории ценных бумаг, которыми стоит докупаться на просадках, потому как очень высока вероятность возвращения их в зеленую зону. Этот процесс может быть небыстрым, но на практике возвращение данных бумах в зеленую зону все же, как правило, происходит.

1. Компании с большой долей государственного участия

2. Дивидендные компании, мажоритариями которых являются компании с большой долей государственного участия

3. Компании с относительно высокой долей валютной выручки

Пройдемся по каждому пункту отдельно. Для удобства буду освещать только российские компании, но на зарубежных рынках такие компании, безусловно, тоже есть.

Компании с большой долей государственного участия

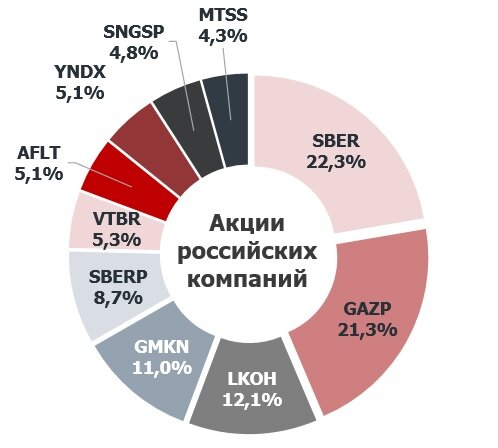

Это те компании, владельцем которых на 50 и более процентов является государство. Пример таких компаний можно увидеть в народном портфеле, статистику по которому регулярно публикует Московская Биржа.

В октябре текущего года по российским эмитентам народный портфель выглядел следующим образом:

Как можно увидеть, преобладающее число эмитентов – это компании с высокой долей государственного участия.

Поскольку государство является владельцем какой-либо части таких компаний, оно непосредственно получает от них прибыль в виде дивидендов. Так что вариант при котором данные компания обанкротятся очень маловероятен. Государство будет изо всех сил тянуть этих эмитентов со дна при любом кризисе, выдавая кредиты и другие формы господдержки.

Как пример, компания Аэрофлот. При каждом кризисе авиаотрасль терпит бедсвие, банкротятся и уходят с биржи различные авиакомпании, но только не Аэрофлот, который раз за разом возвращается, спустя время, в зеленую зону, принося прибыль своим инвесторам. Все потому, что Российская Федерация является собственником 57,34% от общего количества обыкновенных акций компании. Банкротить Аэрофлот просто невыгодно.

Или компания Газпром, акции которой несколько недель назад находились на уровнях 155 руб.\акция, а на текущий момент отросли почти до 180 руб.\акция. Конечно, у бумаг Газпрома много драйверов роста, но в данном случае, нет никакой разницы, какой из них конкретно сработал. Рано или поздно акции Газпрома все равно вернулись бы в зеленую зону.

Дивидендные компании, мажоритариями которых являются компании с большой долей государственного участия

Здесь почти такая же картина, что и в первом случае, с той лишь разницей, что получателями прибыли являются крупные госкорпорации, и чтобы найти такие компании, нужно будет изучить рынок, поскольку в совокупности такой информации в открытом доступе нет, придется изучать каждого эмитента отдельно.

Как примеры таких компаний – НМТП, где 62 % акций принадлежит компании Транснефть, или Саратовский НПЗ, который входит в структуру крупной нефтяной компании Роснефть.

Естественно, госкорпорации-мажоритарии будут делать многое, чтобы их «дойные коровки» и дальше приносили прибыль. Банкротство таких компаний также невыгодно, как и банкротство самих госкорпораций. Поэтому и стоимость их бумаг рано или поздно пойдет в рост.

Компании с относительно высокой долей валютной выручки

Российская валюта подвержена сильной инфляции, и на длительном горизонте рубль постоянно обесценивается. Поэтому компании, имеющие хотя бы 30% валютной выручки, не важно, за счет экспорта своей продукции или за счет физического присутствия на зарубежных рынках, также вряд ли обанкротятся, и будут только расти как цена их бумаг, так и дивиденды.

Примеры таких компаний – Сургутнефтегаз или не менее известный НЛМК, имеющий производство на территории США, а также НКНХ, поставляющий в Европу каучук для мишленовских шин.

В своем дивидендном портфеле я стараюсь держать только ценные бумаги этих трех категорий компаний и постоянно докупаюсь их акциями на просадках.

Что думаете по этому поводу?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Задача для инвесторов. Навык прогнозирования рисков

Простой способ генерировать прибыль на ИИС второго типа

Будьте осторожны! Американские компании с повышенным налогом на дивиденды

Как определить разворот тренда фондового рынка

Есть ли смысл копить деньги? Два вида кэша, который необходим всегда