В сентябре текущего года была размещена отчетность по одному из популярных эмитентов на нашем рынке. В силу того, что компания активничала на рынке облигаций и с учетом непростого ее положения есть смысл приглядеться поближе. Это облегчает тот факт, что есть отличная возможность поковырять консолидированную отчетность по всей Группе компаний, что встречается реже, чем хотелось.

1. Чё-почём. Сладкие грезы о прибылях

Итак, сегодня хочу начать разбираться с известным и весьма плодовитым эмитентом. Знакомиться поближе мы будем с ООО "Обувь России".

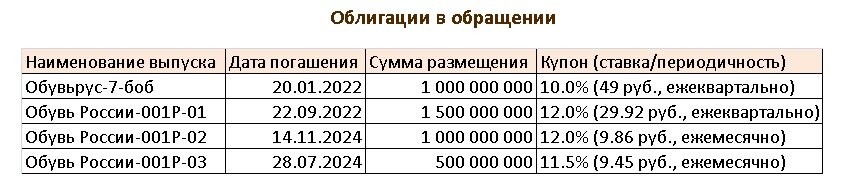

За время своего существования, с 2003 года, компания успела нахапать немало облигационных займов, часть из которых на текущий момент уже погашена. Облигации, находящиеся в обращении, перечислены в табличке ниже.

Как мы видим, купон по торгующимся бумагам не так уж высок. Впрочем, с учетом общей тенденции по снижению доходности даже в самых глубинах рынка ВДО, доходность облигаций эмитента уже не выглядит так уж позорно. Есть нехорошие предчувствия, что в ближайшие годы мы будем скучать по купона 10-11%.

В текущий реалиях условия облигаций более или менее в рынке. Из плюшек последних двух выпусков отметим ежемесячный график купона, что удобно.

2. С кем поведёшься.. Группа компаний

Следуя своим принципам всегда предпочитаю разом охватить взглядом всю Группу компаний, не отвлекаясь конкретно на эмитента.

Группа компаний дает нам редкую возможность оценить консолидированную отчетность по МСФО за первое полугодие 2020 года. А потому нелишним будет дать кратенькую справку по Группе.

Перечень компаний, включенных аудиторами в консолидацию, представлен выше. Отмечу сразу - перечень нифига не полный. Аудиторы собрали данные только по компаниям с перекрестным владением долями. По данным СПАРК основной бенефициар Группы, Титов А.М., владеет долями еще в нескольких юридических лицах, про которые аудиторы благополучно забыли (или забили).

Итак, Группа компаний - суровые сибирские обувщики, производящие обувь и продающие ее как оптом, так и через собственную розничную сеть. Группа владеет несколькими торговыми марками с закосом под "иностранщину" (косить под итальянцев или немцев - популярный тренд у производителей обуви).

География присутствия - практически вся Россия и окрестные страны.

В целом, структура Группы более или менее ясна - есть производителяи и собственная сеть сбыта. Отдельно хочу отметить наличие компаний, выдающих займы населению (их тапочки такие дорогие, что только в кредит можно купить?).

3. Арбитражи

Сайт арбитражного суда пестрит информацией об исках к эмитенту. Впрочем, беглый анализ показал, что средняя сумма исков незначительна и влияние на платежеспособность эмитента оказать не может.

Немного настораживает сам факт появления исков от перевозчиков,с арендодателей и пр. Нет бабок за аренду вовремя платить?

Глобальных проблем пока не видно - только мелкие дрязги с поставщиками услуг. Но их обилие немного настораживает. Отсутствие дисциплине в расчетах с контрагентами - не лучшее качество эмитента.

Не переключайтесь, самая мякотка ожидает в продолжении - анонсирую анализ отчетности Группы компаний по МСФО и выводы по итогам анализа.

PS. Как всегда - данная статья не является рекомендацией по осуществлению инвестиций. Все решения вы принимаете на свой страх и риск, автор не несет ответственности за принятые вами решения.

PPS. Если статья была полезна - тычем пальчиком в небеса, подписываемся. Комментарии приветствуются.

Использованные ресурсы:

Сайт раскрытия информации:

Официальный сайт: obuvrus.ru