Данный обзор показывает, как инвестор оценивает разные сектора экономики и ищет интересные акции для инвестирования. Недельный обзор надо смотреть в совокупности с обзором каждой компании по отдельности, так как в недельном обзоре сравниваются общие моменты, а в обзоре только одна компания. Недельный обзор можно делать раз в неделю/месяц/квартал/год в зависимости от сроков инвестирования и наличия свободного времени.

Справка:

EV/EBITDA или Р/Е меньше 2 - компания очень дешевая

EV/EBITDA или Р/Е до 5 хорошая цена

EV/EBITDA или Р/Е больше 5 - дорого, если компания не растущая

EV/EBITDA или Р/Е больше 7-8- компания очень дорогая.

Net debt/EBITDA больше 2 - у компании большая долговая нагрузка

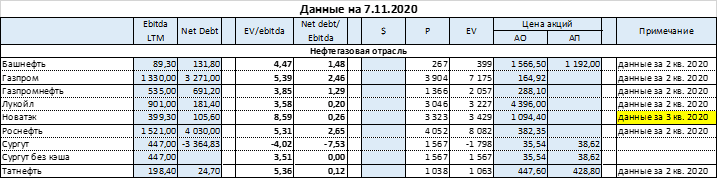

Нефтянка

Мультипликаторы подросли.

Отчитались за 3 кв. 2020 года Роснефть и Башнефть. Мультипликаторы ухудшились, особенно у Башнефти. Все нефтяные компании пройдут через рост мультипликаторов. Но это не страшно если вы закладываете восстановление сектора в будущем.

Обзор на отчет Роснефти и Башнефти можно прочитать тут.

Нефть в течении недели предпринял попытки покорить отметку в 45$ за бочку, но закрылся ниже:

Цены на газ за неделю показали небольшой рост:

СД Новатэка в декабре рассмотрит вопрос повышения размера дивидендов.

В секторе интересны:

Лукойл и Газпром из – за роста размера дивидендов;

Сургутнефтегаз из – за большого валютного депозита;

Газпром нефть из – за не сокращения добычи ОПЕК+.

Транспорт

Globaltrans выглядит дешево и платит высокие дивиденды. Если финансовые показатели не ухудшатся, акции могут в теории платить 20% годовых. Что в перспективе даст рост котировок в 2 раза.

В секторе интересны:

НМТП и Globaltrans из – за высокой дивидендной доходности.

Удобрения

Фосагро удивил большими дивидендами, и поэтому я ждал понедельника, чтобы увидеть отчет. В целом компания показала рост EBITDA, даже обновила максимумы и рост FCF. Основная причина роста финансовых показателей в снижении цен на сырье и распродажа запасов. Выручка чуть меньше максимумов, Убыток в 3 кв. из – за валютной переоценки.

Финансы Фосагро:

По мультипликаторам:

Акрон стоит очень дорого.

Фосагро дорого.

В секторе интересен:

Фосагро из – за возможного разворота цен на удобрения. (возможно уже случилось, отчет обязательно проанализируем). Котировки уже растут на новостях по дивидендам.

Химия

Новостей по сектору нет, акции немного припали.

Казаньоргсинтез и НКНХ очень дорого.

Саратовский НПЗ преф. стабильная дивидендная акция. За 9 мес. 2020 года уже заработали 1060₽ дивидендов на 1 акцию.

В секторе интересен:

Саратовский НПЗ преф. как дивидендная акция;

Ритейл

Новостей по сектору нет.

В секторе интересны:

Лента из – за дешевизны, погашения долга и дивидендов в 2021 – 2022 годах;

Магнит, X5 retail group из – за роста бизнеса.

Сельское хозяйство

Новостей по сектору нет. Ждем отчеты за 3 кв. 2020.

В секторе интересны все три компании из-за перспектив роста бизнеса.

Пищевая промышленность

Новостей по сектору нет.

Мультипликаторы без изменений.

Телекоммуникация

МТС продолжает скупать свои акции с рынка. Скоро могут и погасить акции. Погашение акций в будущем даст рост дивидендных выплат на 1 акцию и рост котировок.

Таттелеком отчиталась о росте прибыли по итогам 9 мес. 2020 года. Дивиденды будут хорошими. За 9 мес. 2020 года уже заработали примерно 0,024₽ дивидендов на 1 акцию, что соответствует ≈ 7% ДД.

Порадовал отчет Ростелекома. Компания продолжает увеличивать выручку, OIBDA и чистую прибыль. Но высокий долг, зато в этом кроется потенциал роста котировок в будущем. Обзор на отчет можно прочитать тут.

Мультипликаторы без изменения.

В секторе интересны:

VEON – дешевый телеком;

МТС из – за погашения акций и роста дивидендных выплат;

Таттелеком – дешевый телеком, отличные дивиденды.

Черная металлургия

ММК, Северсталь и НЛМК стабильно платят дивиденды. Впереди выплаты за 3 кв. 2020 года.

Новость недели, а точней Пятницы: Распадская хочет купить Южкузбассуголь за 67,75₽ млрд. Все, кто против сделки или не придут на ВОСА, могут потребовать выкупить акции по 164₽ за штуку. Что дает сделка для Распадской?

Путем продажи Южкузбассугля, Evraz создает крупного российского производителя коксующегося угля с низкой себестоимостью на базе Распадской.

Объединённая компания, в презентации Распадская называет себя Новая Распадская, будет добывать ≈ в 2 раза больше угля. Годовая выручка составит ≈ 109₽ млрд. EBITDA ≈ 57₽ млрд. Если Распадская в России будет топ – 1, то по мировым меркам по выручке займет 4 место, а по EBITDA – 1!

Если Распадская останется на бирже, то Новая Распадская будет привлекательным активом, а пока я удаляю из списка интересных акций.

В секторе интересны:

Распадская дешевый угольщик (удаляю из списка);

ММК – дешевый металлург.

Цветмет

Алюминий за неделю без изменений:

С каждым долларом роста цен на алюминий растет рентабельность Русала все выше и выше.

Альтернативный взгляд на Русал.

Если представить, что Русал состоит из двух компания (например, как АФК Система):

1. Компания, которая производит алюминий (Алюминиевый бизнес);

2. Компания, которая владеет акциями ГМК Норникель.

И также построим матрицу (суть матрицы объяснял тут) для Русала, то получается, что EV Русала (капитализация + чистый долг), а с другой стороны стоимость двух бизнесов: Доля в ГМК Норникель + Алюминиевый бизнес.

Может ли стоит Алюминиевый бизнес, который производит примерно 3,7 млн тонн алюминия, стоит 13,2₽ млрд или 3 600₽ за 1 тонну алюминия, при том, что на бирже тонна алюминия стоит примерно 140 000 – 150 000₽ за тонну?

Конечно сейчас рентабельность бизнеса низкая, но по итогам 2019 года компания примерно получила 236$ EBITDA с каждой тонны, что явно выше 1100₽.

Про дивиденды ГМК Норникеля. На долю Русала приходится ≈ 27₽ млрд или 1,8₽ на 1 акцию Русала. Что очень даже не плохо!

Надо отметить, что такая оценка компании существует не первый год и неизвестно, когда акции вырастут. Чисто математически, если компания погасит долг полностью акцию могут вырасти до 60₽ и даже в этом случае алюминиевый бизнес будет бесплатным. В долгосрочной перспективе считаю, что акции могут вырасти и до 100₽.

В секторе интересен Русал.

Золото и Алмазы

На мой взгляд сейчас опасно брать акции золотодобытчиков (про это говорю уже несколько месяцев). Почему я так считаю? Потому что сейчас золото на пике и многие акционеры стараются продать свои доли или всю компанию целиком.

Если хотите инвестировать в добычу золота, то Petropavlovsk лучший вариант. EV/EBITDA 5,89 против 11 – 12 у других компаний.

Золото в районе 1900$ за унцию:

Вышел отчет Алросы в целом не плохо отработали в 3 кв. Выручка, EBITDA и Чистая прибыль FCF восстанавливается.

Сама Алроса пишет, что еще рано радоваться, надо дождаться декабря и предновогодних продаж.

В секторе интересны:

Алроса с перспективой восстановления спроса на алмазы к концу 2021 года.

Petropavlovsk – решение корпоративного конфликта.

Генерация

Почти все компании отчитались. «Сестры»ТГК – 1, Мосэнерго и ОГК – 2 не особо удивили. Иностранцы: Юнипро и Энел Россия стоят относительно дорого, больше понравился Юнипро из – за завершения инвестпрограммы, низкого долга, что позволяет платить дивиденды без сильной нагрузки для компании, чем Энел Россия, которая в активной фазе инвестирования.

До Интер РАО еще руки не дошли, рассмотрим вместе с Русгидро.

В секторе интересен:

Русгидро из – за роста выработки, что в будущем увеличит денежный поток и повысит дивиденды.

Распределительные сетевые компании

Хорошо отчиталась Ленэнерго по РСБУ. Держатели привилегированных акций рады, компания остается стабильным поставщиком дивидендов. По итогам 9 мес. чистая прибыль составила 11,8₽ млрд, что дает 12,68₽ дивидендов на 1 привилегированную акцию.

Мультипликаторы без изменений.

В секторе интересны:

Ленэнерго преф как дивидендная акция;

ФСК как дивидендная акция.

Финансы и банки

Мосбиржа стоит очень дорого. Отчет Мосбиржи.

Все три банка отчитались. В целом чистая прибыль Сбербанка и TCS покоряют новые максимуму. Но у TCS процентные доходы начали разворот (я уже по итогам 2 кв. задавался вопросом: если точка роста у TCS?)

TCS, финансовые показатели:

Обзор отчетов за 3 кв. можно прочитать тут.

Также забыл про новости позапрошлых недель. ВТБ хочет решить вопрос с привилегированными акциями. Так как их количество очень большое, держатели привилегированных акций (государство) получают больше дивидендов чем обычные инвесторы держатели обыкновенных акций. Говорят, государству (минфин и тд.) не удобно иметь дело с привилегированными акциями.

Также эти акции нарушают закон! По закону привилегированные акции не могут быть больше 25% уставного капитала. А ВТБ сейчас 33%+47% или 80% уставного капитала!

На решении этого вопроса акции могут вырасти!

БСП очень дешевый.

В секторе нет интересных акций.

Холдинги

АФК Система:

IPO Ozon намечено на 25 ноября, диапазон размещения 4 – 12$ млрд! Осталось дождаться 1,5 недели! Ozon хочет привлечь порядка 750$ млн. Я взял оценку Ozon в 7,5$ млн., что дает потенциал роста до 35 – 40₽ (Это не инвестиционная рекомендация. РИСКИ ОЧЕНЬ БОЛЬШИЕ). Если размещение пройдет ниже, акции могут и упасть! Надо было брать по 10₽ когда я всем говорил, что надо! А сейчас у меня уже другие идеи и другие рекомендации (публикую на платном канале)

Россети без идей и новостей.

В секторе интересна АФК Система.

Строительство

Новостей по сектору нет. Мультипликаторы средние.

Строительные компании себя чувствуют очень даже хорошо из – за программы льготного ипотечного кредитования, но это не вечно.

В секторе интересен:

Эталон как дивидендная акция.