Большое количество информации дается в разных источниках информации. Тот же Дзен просто пестрит предложениями статей от авторов разного уровня успешности.

Истории разные, цели тоже. Как итог, стратегии различаются чуть меньше чем на 146%.

Важно: Пока мой портфель лишь в теории, так как из-за вынужденного карантина POVID-лы не могу добраться до офиса выбранного оператора и открыть счета. Да, счетов будет сразу несколько, под разные цели. И да, оператор будет в ВТБ банке. Выбирал в первую очередь по отзывам родственников и знакомых.

Цель счета №1: досрочный выход на пенсию.

Срок счета №1: 20 лет.

Стартовые вложения: 700-900 $.

Ориентировочные довложения: 50-150$/мес.

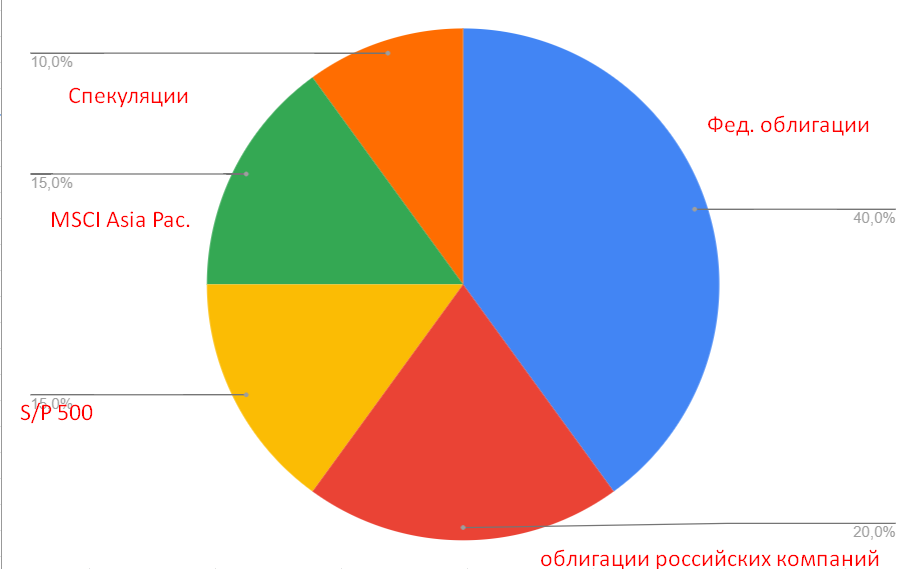

Ориентировочная диверсификация:

- федеральные облигации - 40%;

- облигации российских компаний - 20%;

- S/P 500 - 15%;

- MSCI - 15%;

- Спекуляции - 10%.

Цель счета №2: Расширение возможностей у совершеннолетнего ребенка (оплата за обучение, первый взнос на ипотеку).

Срок счета №2: 12 лет.

Стартовые вложения: 100 $.

Ориентировочные довложения: 100$/квартал.

Ориентировочная диверсификация:

На первый год вложений не готов ставить конкретные цели по прибыли в процентах, т.к без опыта любые прикидки будет тыканье пальцем в небо.

Один из вопросов, по которому хотел бы получить совет - стоит ли стартовать сразу с ИИС или пока просто открыть его и пусть болтается пустой? Буду рад вашему мнению и спасибо за прочтение.