Инвесткопилка - это сервис микроинвестирования в Тинькофф.Инвестициях. Специальный брокерский (!) счет, который в два клика открывается внутри приложения или в личном кабинете на сайте.

Идея проста - в автоматическом режиме отправлять на брокерский счет деньги с вашей карты, которые сразу инвестируются.

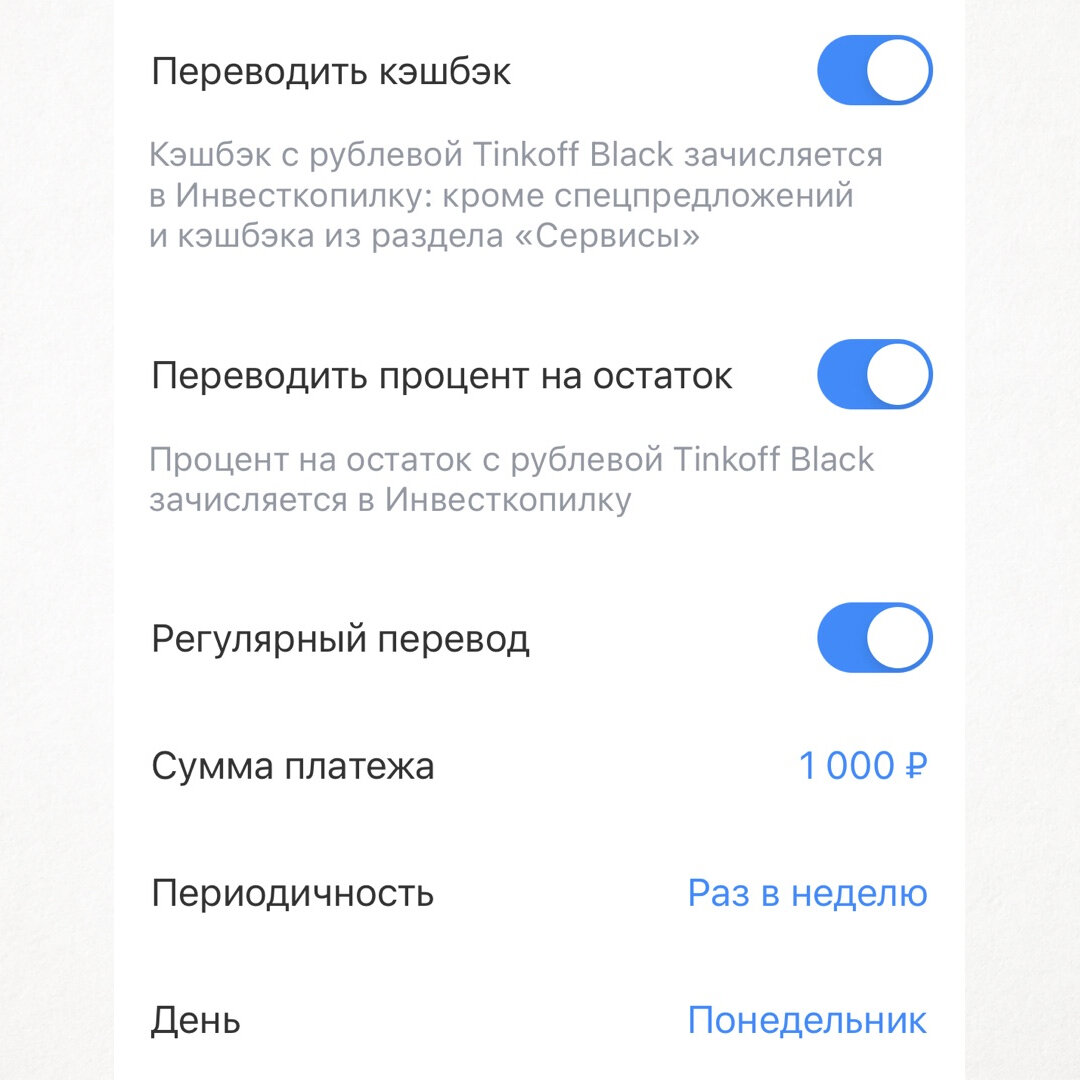

Всего 4 автоматических способа пополнения копилки:

- Переводить кешбэк с ваших покупок

- Переводить % на остаток с дебетовой карты

- Переводить разницу с округления до 10, 50 или 100 рублей с каждой покупки

- Или регулярно переводить любую сумму

Третий способ особенно любопытен. Купили за 125 руб капучино, при округлении до 50 руб, 25 рублей ушло в копилку, или 75 руб. при выборе округления до 100 руб.

Куда инвестируются деньги?

Конечно же, в фонды Тинькофф Капитала. TUSD, если копите в долларах. ТEUR, если в евро и TRUR, если в рублях (кстати, можно выбрать несколько валют).

Напоминаю, что это так называемые Tinkoff All-Weather Index - Вечные портфели с 25% золота, 25% акций, 25% облигаций, 25% валюта (в основном, краткосрочные облигации).

Мое мнение. Плюсы:

- Инструмент за вас решает задачу дисциплины. А большинство страдает отсутствием таковой. Так что, если вы не хотите думать и разбираться, просто включите автопополнение.

- Есть инвестиции в евро. Способов в России мало. И TEUR один из них.

- Незаметное накопление подходит для тех, кто испытывает лишние эмоции при инвестировании.

- Комиссий за покупку фондов нет, и за сервис дополнительно платить не нужно.

- Налоги при выводе считают автоматом как на обычном брокерском счете.

Минусы, о которых забывают:

- Вы заложник покупки исключительно фондов Тинькофф.

Комиссия 0,99%. Облигации и валюту фонд покупает сам, а вот золото и акции - нет. Золото представлено фондом IAU с комиссией 0,25%, а акции - фондом VTI с комиссией 0,03%. Вы должны помнить, что фонды Тинькофф - это наполовину матрешки, или фонды фондов. Общая комиссия - выше заявленной.

3. На сайте пишут про 7-14% годовых. Читатели блога понимают, что это не гарантия, а реклама. Все забывают про рыночный риск.

Как использую инструмент я?

На данный момент, Вечные фонды Тинькофф не используются мной для личных пенсионных портфелей.

- Я более агрессивный и доля акций у меня выше, чем в портфелях Гарри Брауна.

- Даже если не брать среднюю реальную комиссию фондов в 1,06% (с учетом внутренних фондов), то меня больше беспокоит ошибка слежения и качество управления фондом. Поверьте, это важно. Удобство инвестирования не всегда означает хорошую доходность и точность следования.

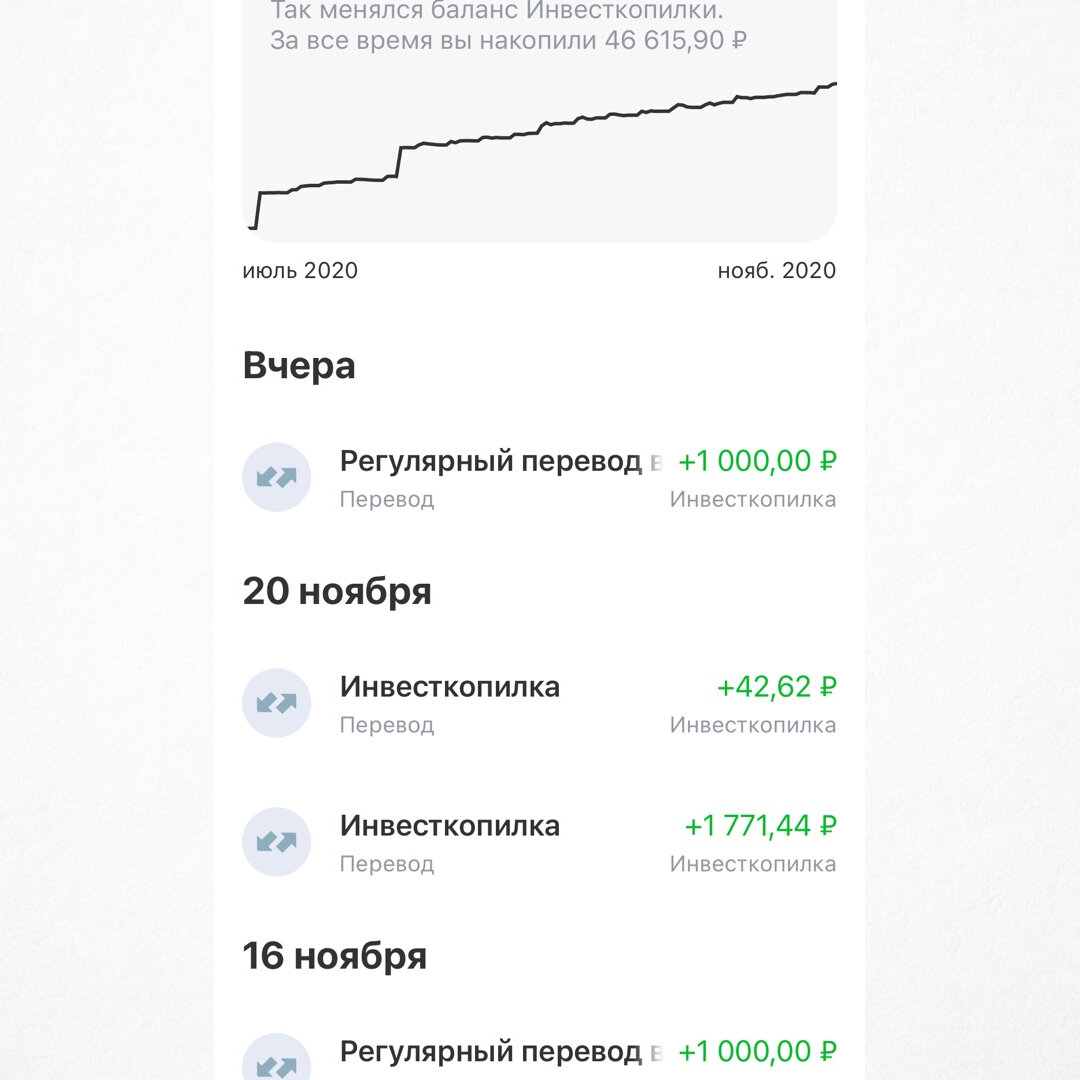

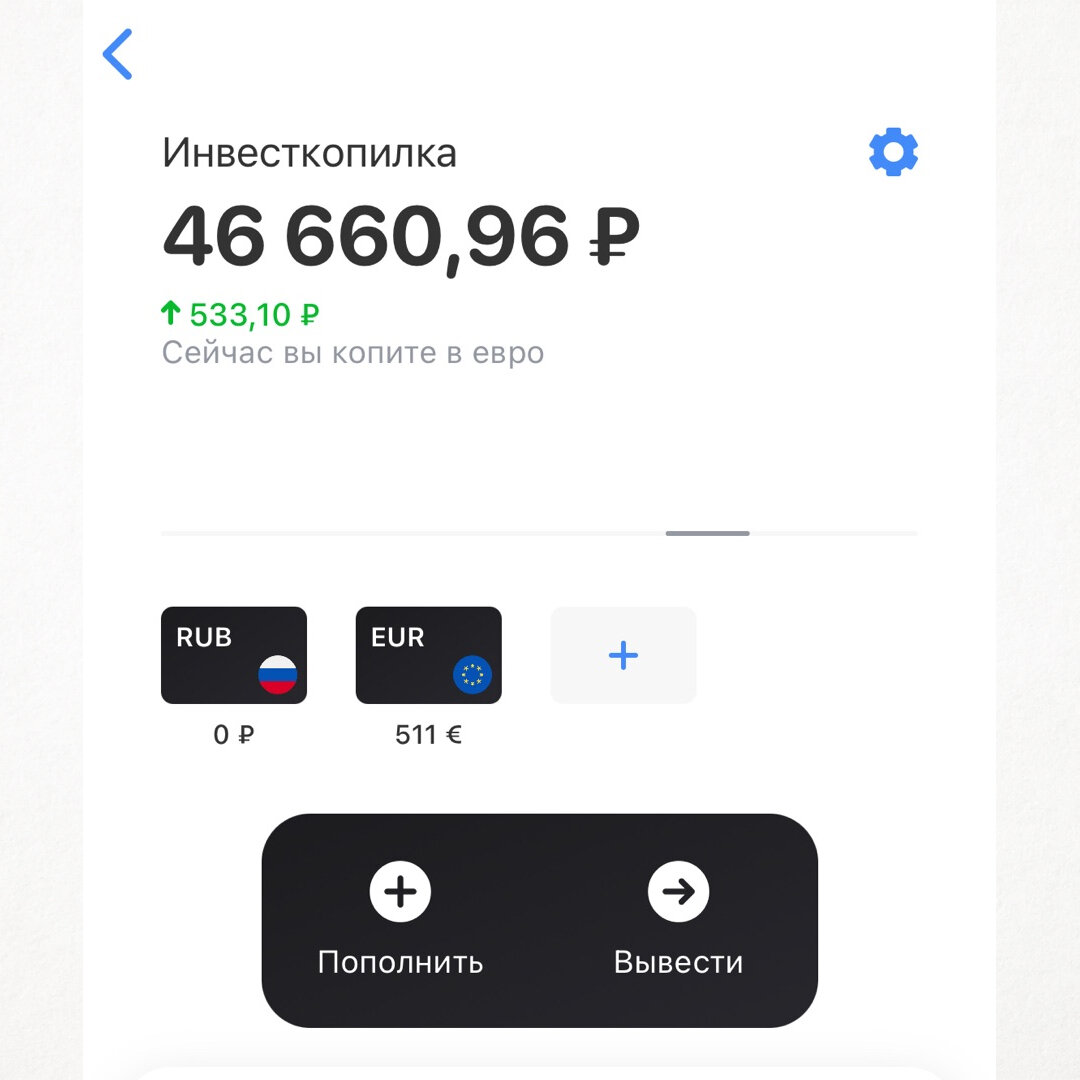

Я использую инвесткопилку для накопления небольших сумм в евро. Показываю фото в карусели 👇

Каждую неделю отправляется 1000 руб. + весь кешбэк с дебетовой карты и проценты на остаток. Средства отправляются в TEUR, базовая валюта - евро.

Эти деньги буду тратить в будущих поездках в Еврозону. Сводить жену в итальянский ресторан, купить всем подарки к Рождеству или отправиться в круиз по греческим островам.

Доходность здесь вторична, первична - валютная диверсификация.

Если даже фонд даст +5%, минус 1% заберет Тинькофф, поскольку для меня это не инструмент долгосрочных инвестиций, мне будет ни жарко ни холодно от этой доходности. Так как эффект сложных процентов на короткой дистанции (1-3 года) работать не будет. Аналогично, если фонд даст -5%, я готов за заплатить эту цену как за сервис автоматических сбережений.

А вот если курс рубля ослабнет еще на 10%, как было недавно, то ложечка меда будет про запас.

Пишите в комментариях, используете ли сервис и с какими целями. Добавляйте пост в закладки здесь.

Читайте также:

Где припарковать 10000- 30000 рублей

Как создать капитал для пассивного дохода 50 000 рублей