О компании

Основана в 2006 году в ходе выделения золотодобывающих активов ОАО «ГМК Норильский Никель» в независимую публичную компанию на базе активов, принадлежавших ЗАО «Полюс» — 100 % дочерней компании.

Сейчас компания крупнейший золото-производитель в России и одна из 10 главных золотодобывающих компаний планеты, с самой низкой себестоимостью производства золота в мире.

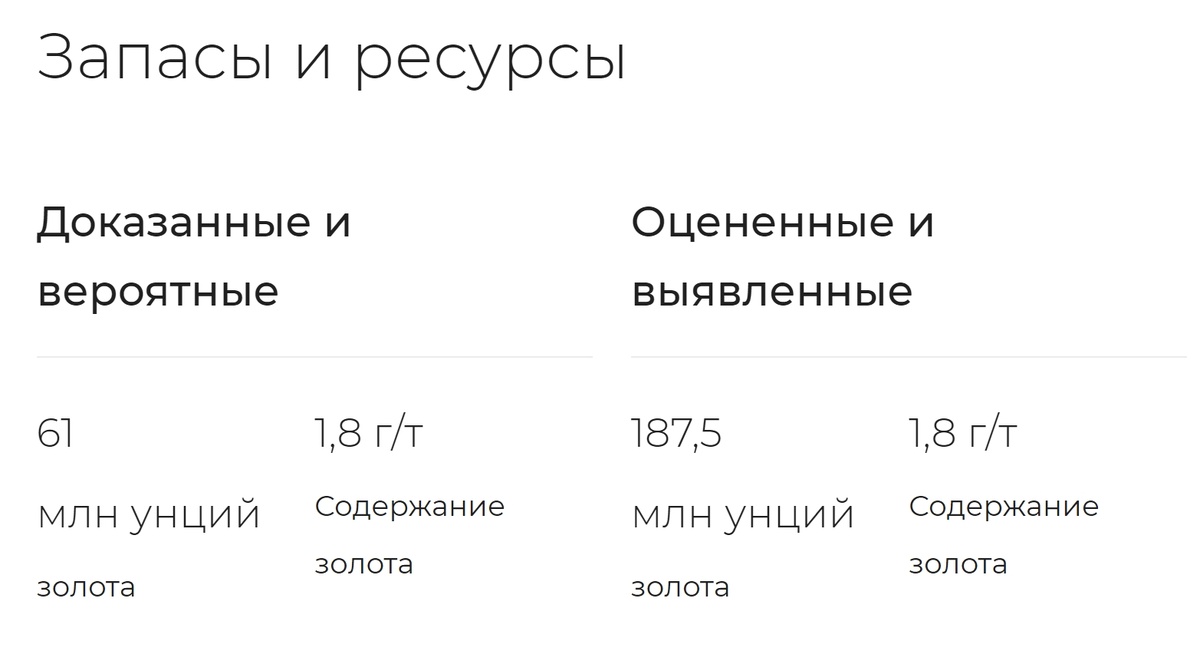

По показателям доказанных и вероятным ресурсам Полюс является третьим в мире, что является фундаментом устойчивого роста.

Деятельность

Компания разрабатывает рудные и россыпные месторождения золота в Красноярском крае, Иркутской и Магаданской областях и Якутии. Крупнейший актив — месторождение Олимпиада в Красноярском крае.

Наиболее значимый перспективный проект – разработка месторождения Сухой Лог в Иркутской области. В июне 2018 года была завершена подготовка предварительного технико-экономического расчета проекта. В соответствии с ним ежегодный объем производства золота должен составить 1,6 млн унций. Начало добычи запланировано на период после 2026 года. По состоянию на июнь 2020 года продолжается подготовка предварительного ТЭО проекта.

В 2019 году предприятия «Полюса» произвели 2 841 тыс. унций золота (на 16 % больше по сравнению с 2018 годом). Выручка компании по МСФО в 2019 году составила $4 005 млн (в 2018 году — $2 915 млн), скорректированная чистая прибыль — $1587 млн (в 2018 году — $1326 млн).

На предприятиях компании работает около 20 тыс. человек.

Акции Полюса имеют листинг на Московской бирже с мая 2006 г., и на Лондонской бирже в июне 2017 г. состоялся вторичный листинг.

Крупнейшие действующие активы Полюса

1. Рудник “Олимпиада”, Красноярский край, Восточная Сибирь.

2. Месторождении “Благодатное”, Красноярский край

3. Месторождение “Вернинское”, Иркутская область, Восточная Сибирь

4. Месторождение “Куранах”

Операционные результаты

Добыча руды и общий объем производства золота стабильно растет, а среднее содержание золота в переработанной руде составило 2,36 грамма на тонну в 2019 году. Обратите внимание, что это 31% больше, чем декларирует кампания в оценке доказанных и вероятных запасов (1,8% гр/тн).

Общие денежные затраты ((ТСС) на производство золота за 9 мес 2020 г. составили $366 долларов на унцию, а совокупные денежные затраты (AISC) - 601 доллар на унцию. Как уже сказано, это самая низкая в мире себестоимость. Дешевле может быть только в том случае, если золото валяется прямо под ногами.

Финансовые результаты

Баланс: динамика активов, обязательств и акционерного капитала

В период с 2015 г. по 3 квартал 2020 баланс Полюса умеренно подрос:

- Общие активы выросли с 4,936 млрд долларов до 6,96 млрд долларов

- Общие обязательства выросли с 3,06 млрд долларов до 5,174 млрд долл

- Собственный капитал, к сожалению, остался неизменным - на уровне 1,7 млрд долл.

Динамика денежных потоков:

Выручка корпорации растет очень быстро: с 2,189 млрд долларов за весь 2015 год до 5,084 млрд долларов за последние 12 месяцев - почти в 2,5 раза.

Темпы роста чистой прибыли: с 1,12 млрд долларов в 2015 году до 1,715 млрд долларов за последние 12 месяцев.

Свободный денежный поток вырос с 809 млн долл в 2015 г. до 2,22 млрд долл. за последние 12 месяцев.

Рентабельность бизнеса:

Дивиденды:

Мультипликаторы стоимости, сравнение с отраслью:

Ситуация в секторе

Однако, на мое мнение, что причина роста золота, который начался за долго до ковида в фундаментальных факторах. Традиционно, золото это антиинфляционный актив: чем выше ожидаемая инфляция, тем дороже стоит золото. С инфляцией в мире к сожалению не очень хорошая фундаментальная картина: В 2020 г. мировые Центробанки напечатали и направили в реальную экономику триллионы долларов, евро, юаней и прочих национальных валют, предоставив населению “подъемные” деньги, увеличив пособия по безработице и спустив деньги до пострадавших компаний.

Ожидается активный рост золота после одобрения еще одного долгожданного пакета помощи в США в объеме $2-$3 трлн. В Еврозоне уже в декабре ожидают пакет на 750 млрд евро, Аналогичная ситуация наблюдается в остальных странах мира. Эти меры называются количественным смягчением, и в 2020 году они в разы больше QE во время мирового финансового кризиса 2008-2009 годов.

Золото нельзя бесконечно печатать, как деньги, соответственно с увеличением денежной массы, ожидается рост в реальных активах. Делая ставку на золото вы делаете ставку на то, что фискальные меры поддержки будут приняты в ближайшее время.

Что в итоге?

Полюс - одна из лучших в мире золотодобывающих компаний.

Из сильных сторон:

- Третьи в мире по размерам запасы золота

- Самая низкая в мире себестоимость его производства

- Перспективы удвоения добычи и производства золота только за счет освоения Сухого лога

- Низкая долговая нагрузка

- Цена реализации золота номинирована в долларах США, а все операционные затраты компании - рублевые.

Из слабых сторон

- Очень большой контроль в руках одного акционера, что создает неконтролируемые риски для компании. Давайте вспомним, что случилось с акциями АФК Система, когда на его основного владельца Евтушенко завели уголовное дело.

- Компания теряет колоссальные деньги на производных финансовых инструментах, которые она приобретает для хеджирования цен на золото. Убытки по хеджированию постоянно фиксируются в отчетности. В пресс-релизе отчета за 3 квартал и 9 мес. 2020 г. менеджмент умолчал об этих убытках и замаскировал их “скорректированной EBITDA и скорректированной прибылью”, расшифровку которой можно найти только в англоязычном отчете. В итоге, за 9 мес. 2020 г. убыток по производным финансовым инструментам составил $639 млн долларов:

- Фактически, блестящие возможности, предоставленные стремительным ростом цены золота в 2020 году, - были стерты усилиями менеджмента.

Итого: В моем портфеле есть небольшая часть акций Полюса с расчетом фискальной помощи и роста котировок золота, однако на долгосрочную перспективу акции не выглядят сильными из-за слабого управления.