По мнению Австралийского банка Содружества (CBA), чтобы определить главный фактор роста золота в следующем году, нужно взглянуть на рынок облигаций.

Пока что в 2020 году благодаря ралли золота трейдеры, вложившиеся в акции компаний с малой капитализацией на Австралийской фондовой бирже (ASX), получили огромную прибыль.

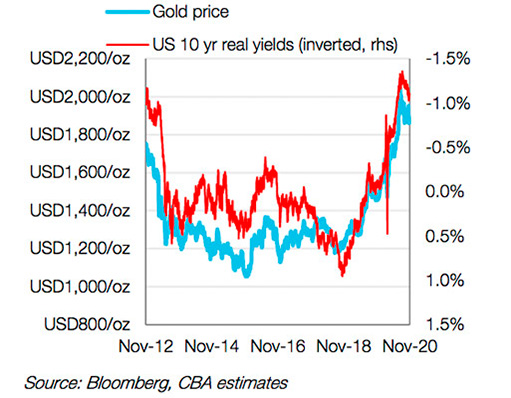

А поскольку в августе цены на золото в долларах США достигли новых рекордных максимумов, превысив $2000 за унцию, все обсуждения были сосредоточены на том, сможет ли драгметалл оставаться на этом высоком уровне.

В поисках подсказок о ценах 2021 года стратег CBA Вивек Дхар рассмотрел взаимосвязь между золотом и 10-летними государственными облигациями США в 2020 году.

Корреляция не обязательно означает причинно-следственную связь. Но Дхар отметил, что «реальная» доходность 10-летних государственных облигаций США «помогает объяснить большую часть динамики драгметалла в этом году». Под реальной доходностью Дхар имеет в виду следующее уравнение: номинальная процентная ставка по 10-летним облигациям за вычетом ожидаемого уровня инфляции за тот же период времени.

Поскольку центральные банки находятся в сложной экономической ситуации из-за COVID-19, фактическая номинальная доходность упала до исторически низкого уровня. Долгосрочные инфляционные ожидания были немного выше, что, в свою очередь, привело к снижению реальной доходности.

И, как видно на графике выше, пик спот цен на золото совпал с дном 10-летней реальной доходности в США.

Прогноз цен на золото

Исторически стоимость золота и реальная 10-летняя доходность демонстрировали сильную обратную корреляцию. И действительно, поскольку реальная доходность начала расти в течение последних трех месяцев, цена на драгметалл отступила от максимумов.

Очевидно, что стоимость доллара также является центральным фактором, и слабость американской валюты в середине года способствовала августовским максимумам желтого металла. Однако отрицательная корреляция золота с долларом США не так сильна, как с реальной доходностью.

Заглядывая в будущее, Дхар говорит, что перспективы драгметалла будут в первую очередь определяться скоростью и эффективностью внедрения вакцин в новом году.

Главным образом потому, что номинальная доходность 10-летних облигаций США положительно отреагирует на успехи вакцин.

Если внедрение вакцины будет быстрым и удачным, это скажется на ценах на золотой металл. Но когда дело доходит до массового производства и распространения, возникают логистические проблемы. В результате, по словам Дхара, мировая экономика еще не скоро увидит существенный подъем на фоне успешного внедрения вакцин.

Находящаяся в затруднительном положении экономика хорошо влияет на драгметалл, потому что, если политики останутся верны своему подходу, более слабый экономический рост будет означать больше стимулов.

Кроме того, фискальная поддержка США, вероятно, будет ограничена до тех пор, пока Джо Байден не вступит в должность президента 20 января. Это означает, что могут потребоваться дополнительные меры — основной фактор отрицательной доходности.

Поддержка денежно-кредитной политики зависит от того, окажется ли бюджетный пакет США недостаточным или запоздалым — и то, и другое в настоящий момент несет в себе ощутимые риски.

Взвешивая все это, золотые инвесторы столкнутся с вопросом: сможет ли успешное внедрение вакцины устранить или снизить потребность в дополнительных стимулах?

Со своей стороны, CBA не ожидает, что золото снова поднимется выше августовских пиков. Согласно среднесрочному прогнозу банка, курс останется стабильным на уровне $1970 долларов за унцию до сентября 2022 года.

Однако, по словам Дхара, недавний откат цен на золото повышает вероятность ухудшения прогнозов банка.

Другие статьи по теме:

Автор: Сэм Джейкобс | Перевод: Золотой Запас