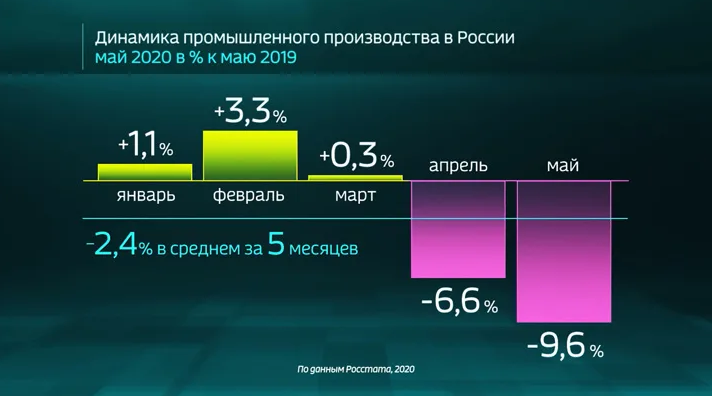

Казалось бы, сейчас не самое удачное время для кредита – экономика находится, скажем прямо, в не самом лучшем положении, доходы падают, многие вообще лишились работы, одним словом – не до жиру, быть бы живу. Однако именно в период экономического кризиса есть шанс взять кредит на очень интересных условиях и не прогадать. Чем же это обусловлено и в чем может таиться подвох?

Причина достаточно проста – в докризисные годы на фоне кредитного и ипотечного бума банки могли даже повышать проценты по кредитам, так как были уверены, что все подобные услуги будут востребованы среди заемщиков. Но в связи с рядом кризисных явлений в экономике платежеспособность населения значительно упала, поэтому банки были вынуждены пойти навстречу заемщикам. Тем более, на рынке банковских услуг имеется достаточно серьезная конкуренция, в связи с чем банки готовы предложить потенциальным клиентам различные специальные предложения, лишь бы те воспользовались именно их услугами.

Другая причина, почему кредит выгодно брать в кризис, – обесценивание денег. Естественно, кредит должен браться на реально необходимую цель, например, покупку требуемого для работы оборудования, техники, автомобиля, квартиры или образование, но никак не на последнюю модель сотового телефона.

Давайте рассмотрим конкретные примеры, почему же выгодно брать кредит именно в кризис. Например, в настоящее время есть шанс взять ипотеку с государственной поддержкой по достаточно низкой ставке (от 6,5 процентов), что гораздо привлекательнее докризисных 15-20 процентов годовых. Благодаря такой программе многие семьи имеют возможность решить наболевший жилищный вопрос, тем более, что заинтересованные в скорейшей продаже жилья строительные компании могут предложить различные скидки и акции.

Другой пример – различные льготные программы автомобильного кредитования, реализуемые как государством, так и самими производителями легковых и грузовых автомобилей. Благодаря им можно получить скидки в размере 10-15 процентов от стоимости автомобиля.

Не стоит сбрасывать со счетов и программы льготного потребительского кредитования, по которым, как ни странно, процент в настоящее время может быть даже ниже, чем в относительно благополучные докризисные годы (например, 2012-2013 гг.).

Вот с каким кредитом точно не стоит связываться в период кризиса, так это с валютным. Это особенно актуально для нашей страны с ее постоянными колебаниями курса валют и достаточно регулярным ослаблением рубля. Такой кредит, каким выгодным он бы ни казался, может попросту «утопить» заемщика, так как из-за роста курса валют выплаты по нему станут банально неподъемными для его бюджета.

Естественно, выбирая кредитное предложение в кризис, стоит серьезно оценить все возможные риски. В частности, необходимо сопоставить ежемесячный платеж с уровнем дохода, оценить стабильность своей работы (так как остаться без работы и с непогашенным кредитом – то еще удовольствие). Бесспорно, первое время будет непросто и на выплаты придется тратить большую часть ежемесячного семейного дохода. Но затем, с уменьшением величины платежей, будет легче.

Итак, мы рассмотрели, почему же кредит в кризисное время может быть интересным предложением. На самом деле, все не так уж и сложно, требуется лишь немного погрузиться в эту тему. Но если Вы сомневаетесь в собственных силах, а кредит необходим, то лучше обратиться к профессионалам, таким, как специалисты ГК «Содействие». Они помогут выбрать наиболее подходящее именно для Вас предложение.