Сегодня мы рассмотрим способы расчета себестоимости товарно-материальных запасов. Согласно пункту 7 статьи 198 Налогового кодекса Кыргызской Республики, стоимость ТМЗ определяется исходя из цен приобретения. При отпуске сырья в производство или продажу его оценивают одним из следующих способов:

- по себестоимости каждой единицы (фиксированные цены);

- по средней себестоимости (средневзвешанные цены);

- по себестоимости первых по времени приобретения ТМЗ (способ «ФИФО»).

Метод оценки себестоимости по фиксированным ценам предполагает расчет себестоимости единиц товарно-материальных запасов,которые обычно не являются взаимозаменяемыми, это, как правило, дорогостоящие товары или товары предназначенные для специальных проектов или заказов.

Способ «ФИФО» означает, что запасы, первыми поступающие в производство или продажу, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца.

Списание ТМЗ по средней себестоимости возможно исходя из среднемесячной фактической себестоимости. При этом используют данные о стоимости материалов на начало месяца и общей стоимости их поступлений за отчетный месяц. Выбытие на протяжении месяца отражают в количественных показателях.

По каждому виду ТМЗ в течение отчетного года применяется один способ оценки.

Давайте рассмотрим методы ФИФО и средневзвешенный на примере.

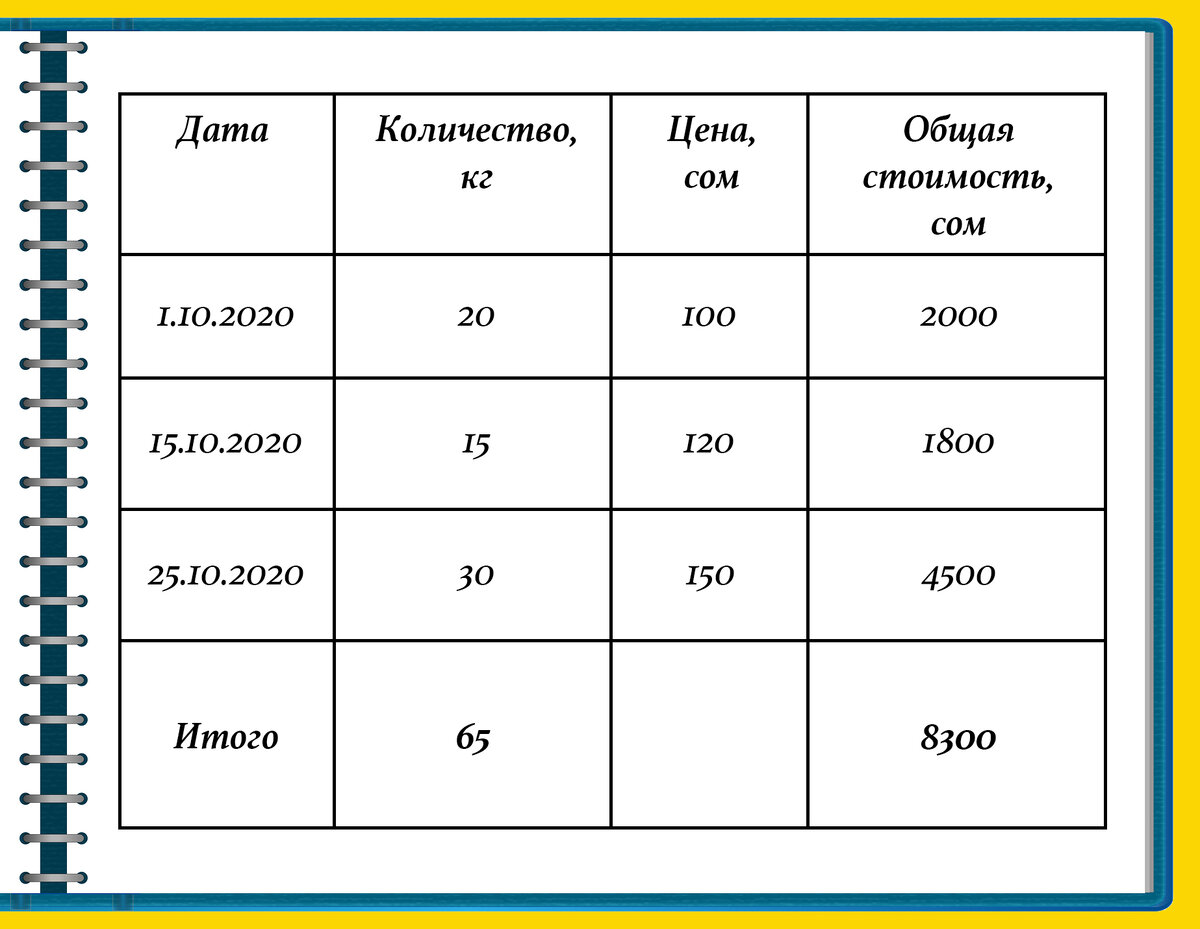

Магазин "Фруктович" покупал в течение месяца апельсины.

Остаток апельсинов на конец месяца 10 кг.

Доход от реализации составил 7700 сомов.

Таблица поступления товаров:

Расчет себестоимости способом FIFO

Себестоимость реализованной продукции рассчитывается по каждой партии за вычетом остатка на конец месяца:

20 кг * 100 с + 15 кг * 120 с + (30 кг - 10 кг) * 150 = 6800 сомов

Стоимость остатка ТМЗ на конец месяца рассчитывается по стоимости последнего поступления:

10 кг * 150 с = 1500 сомов

Валовая прибыль:

7700 с - 6800 с = 900 сомов

Расчет себестоимости средневзвешенным ценам

Сведневзвешанная стоимость единицы продукции - это средняя цена товаров по всем поступлениям за месяц:

8300 с / 65 кг = 127,69 сомов

Стоимость остатка ТМЗ на конец месяца рассчитывается исходя из средневзвешенной цены:

10 кг * 127,69 с = 1276,9 сомов

Себестоимость реализованной продукции рассчитывается как разница между общей стоимостью товаров за месяц и стоимостью остатков на конец периода:

8300 с - 1276,9 с = 7023,1 сомов

Валовая прибыль:

7700 с - 7023,1 с = 676,9 сомов

Если сравнить оба метода, то получим следующую таблицу:

Надеемся, наш материал был полезен для вас!

Подписывайтесь на наш канал, впереди еще много интересного!