Обзор двух вариантов, куда можно вложить 5000 рублей. Первый вариант даст вам ежемесячную пенсию 60 000 рублей, второй - доходность минус 3% и сомнительные перспективы

Добрый день, на связи Андрей Меркулов

Покупка недвижимости требует значительного капитала. Многие люди за всю жизнь покупают одну-единственную квартиру, причем в ипотеку на 15-20 лет. А некоторые не покупают ни одной и живут в съемном жилье или в квартире, унаследованной от родственников. Вы тоже думаете, что недвижимость - это всегда крупная покупка, требующая многомиллионных вложений и потому доступная лишь избранным?

Существует особый вид недвижимости - фонды американской недвижимости REIT. Это компании, которые получают от 70% дохода от сдачи своих активов в аренду, и выплачивают доход от своей деятельности своим акционерам. Купить такую недвижимость можно за минимальную сумму, равную текущей стоимости одной акции REIT. Таких компаний на американском рынке много, и цены их акций отличаются, но можно начинать с суммы, доступной каждому 8-10 долларов.

Купить акции можно через российского и зарубежного брокера. Первый вариант проще и доступнее для неквалифицированных инвесторов, второй - дает больше возможностей выбора.

Я регулярно покупаю такие акции. На прошлой неделе купил на небольшие суммы две компании, у российского брокера.

Преимущества REIT

- Наиболее доходная стратегия за 49 лет - фонды недвижимости превзошли по доходности золото и рынок акций (S&P500)

- Доступны каждому, можно вкладывать небольшие суммы,

- Вы получаете доход в валюте. Курс рубля постоянно падает: многие еще помнят доллар по 6 рублей, потом по 30, затем 60 и наконец около 80. Инвестируя в REIT, вы больше не будете терять деньги на рублевой инфляции - наоборот, она будет играть вам на руку, ведь вы получите выплаты в рублях.

- Ликвидность. Если вы купите квартиру/дом, в случае необходимости ее не продать за один день. REIT легко продать в любой момент (и купить - тоже).

- Рост дохода. Дивиденды увеличиваются каждый год

- Мобильность. Вы не привязаны к месту и можете действовать из любой точки мира.

Маленькие шаги приводят к большому результату

Можно годами ждать, пока вы накопите большую сумму, чтобы начать инвестировать - и все это время инфляция будет “съедать” ваши сбережения.

А можно начать уже сейчас и инвестировать понемногу каждый месяц/каждую неделю/каждый день. Так вы уже сегодня начнете свой путь к пассивному доходу.

Для этого не нужно иметь грандиозный опыт и знания. Достаточно просто начать действовать.

Никто не смог заработать, сидя на месте. Моё основное правило: практика + регулярность. Если делать по чуть-чуть каждый день, вы будете постепенно идти к цели. Вы не обогатитесь за день или за месяц, но постепенно маленькими шагами придете к большой финансовой победе.

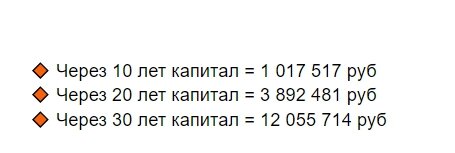

Пример ежемесячных инвестиций в недвижимость по 5000 рублей

Многие все равно не верят, что с инвестиций на небольшие суммы (скажем, 5000 рублей) может получиться что-то значительное.

Давайте посчитаем, что вы получите, если начнете каждый месяц вкладывать по 5000 рублей в REIT, а также реинвестировать полученные дивиденды.

Первый этап - накопление (с учетом реинвестирования дивидендов)

Второй этап - капитал паркуется под 6% годовых в валюте.

Видите магию сложного процента?

Если вы инвестируете на долгосрок, даже небольшие суммы помогут вам накопить значительный капитал.

Причем вы получаете доход в долларах, и рублевая инфляция для вас - дополнительный плюс. Благодаря ей через 30 лет ваш реальный капитал может быть в 2-3 раза выше расчетных цифр.

Все расчеты сделаны исходя из средних цифр доходности по REIT, некая “средняя температура по больнице”. Но можно быть лучше рынка и получать больше. Некоторые компании, по которым считается среднегодовая доходность, не показывают большого роста или у них есть проблемы (например, конфликт интересов менеджеров).

Как можно инвестировать под минус 3%

Я показал, как регулярные инвестиции 5000 рублей в месяц могут создать ежемесячную пенсию 60 000

Но в России инвестициями занимаются только 3% людей - это данные статистики. Остальные верят в чудо (что-то волшебным способом изменится, случится очередная пенсионная реформа, причем в пользу людей, и пенсии перестанут быть мизерными и вырастут сразу раз эдак в 20).... Или, что более вероятно, вообще не задумываются о будущем.

Лично я считаю себя оптимистом, для которого стакан всегда наполовину полон. Но только не в этой ситуации…

Здравый смысл показывает: нет никаких предпосылок, что ваша пенсия позволит хотя бы сохранить текущий уровень жизни.

Пока ситуация выглядит следующим образом:

Отчисления за каждого работника - более 30%, из них 22%- в ПФ. За 30-40 лет трудового стажа выходит очень немаленькая сумма.

Накопительная часть пенсии заморожена в 2014.

Запланированный дефицит пенсионного фонда в 2020 составляет 209,2 млрд руб, в 20201 - 510,3 млрд руб, а в 2022 году - 545,85 млрд руб

Пенсионный фонд работает в условиях инфляции 10%, а его доходность всего 7%

Независимо от того, хотите вы или нет, вы “инвестируете” 22% доходов в убыточное предприятие с доходностью минус 3%. Фактически вы вкладываете в компанию- банкрот с постоянно растущим долгом.

А вот некоторые высказывания наших чиновников:

Возврат индексации пенсий работающих пенсионеров «не совсем справедлив», потому что работающие получают зарплату и пенсию, более справедливо помогать неработающим пенсионерам, заявил недавно министр финансов Антон Силуанов в ходе заседания Госдумы.

Что такое пенсия - доход от инвестиций или компенсация по нетрудоспособности?

Я всегда считал, что если я 20-30-40 лет, как добропорядочный человек, плачу взносы в ПФ, который не только хранит, но и “выгодно вкладывает” мои выплаты, безусловно имею право на получение пенсии.

Давайте посчитаем. Человек с официальным доходом 30 000 рублей каждый месяц отдает 22% дохода - 6,6 тысяч. В течение двадцати лет он платит в ПФ 1 590 600 рублей. При этом на выходе получается гораздо меньшая сумма.

Если вложить ту же сумму в REIT под 11%, за те же двадцать лет можно накопить 5 138 075 рублей (в долларах), с учетом индексации с этой суммы можно ежемесячно получать 25 690 рублей.

А у вас есть какой-то опыт в инвестировании? Какие инструменты используете, какая у вас цель и какие результаты уже получили? Пишите в комментариях!

Дисклеймер: Все описанное в моих статьях отражает личный опыт и не является финансовым советом или руководством к действию. Каждый человек самостоятельно принимает финансовые решения и несет за них ответственность.

Андрей Меркулов @tinvest

Источник: https://hiterbober.ru/novosti/moya-nesgoraemaya-pensiya-za-5000-derevyannyh.html