Вы, не поверите! Это абсолютный прорыв сознания. Оказывается, при определенных условиях на ипотеке можно заработать!

Многие считают ипотеку вариантом финансового рабства, и для кого-то это на самом деле так.

Но в действительности есть несколько способов, которые позволят заработать на ипотеке в зависимости от ваших входных финансовых данных, процентов по ипотеке и процентов дивидендного или купонного дохода.

Несколько лет назад заработать на ипотеке было возможно и при использовании банковских вкладов, но сейчас, когда ставки по депозитам перестали быть хоть сколько-нибудь существенными, единственной альтернативой пассивного заработка на ипотеке остался фондовый рынок.

Существуют две ситуации, при которых заработок на ипотеке возможен:

1. У вас есть вся сумма для покупки квартиры

2. У вас нет всей суммы на покупку квартиры, но есть достаточно большой первоначальный взнос

При обеих этих ситуациях суть алгоритма заработка на ипотеке в том, что вы берете имеющиеся у вас деньги и делите их на две части. Одна часть идет на первоначальный взнос по ипотеке, вторая часть инвестируется. И далее на вас начинает работать магия процентов.

В данной статье я буду рассказывать о первом случае, потому как он самый простой, но если увижу интерес многих к данной теме, то возможно, расскажу и про второй случай.

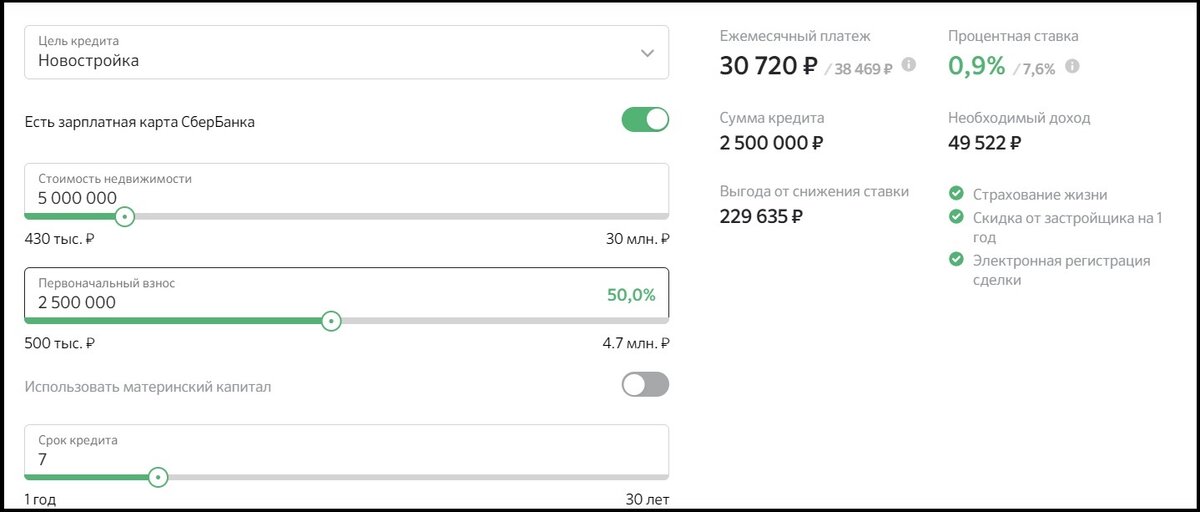

Итак, предположим, что Нина хочет купить квартиру в одной из новостроек Москвы, стоимостью 5 млн рублей. Для удобства исключим из общей денежной массы сопутствующие расходы - разнообразные страховки, агентский процент и т.д.

Сначала разберемся с условиями ипотеки.

Возьмем доступную во всех регионах России ипотечную программу от Сбербанка, где большинство являются зарплатными клиентами, и Нина тоже. Поскольку у Нины уже есть вся сумма на руках, можно не усложнять задачу и просто поделить ее пополам – 2,5 млн руб. пойдут на первоначальный взнос, а оставшиеся 2,5 млн руб. будут взяты в кредит.

В Москве многие застройщики сейчас дают скидки на первый год ипотеки, и в ипотечном калькуляторе Сбербанка это учтено. Также для простоты включим все дополнительные услуги, снижающие ставку по кредиту, тем более, что по сравнению с общей суммой сделки, эти расходы довольно небольшие.

Определим срок кредита 7 лет, который дает наименьший процент ипотеки первого года – 0,9 %. Со второго года придется платить 7,6% в год. И не будем включать материнский капитал.

Вот что получается у Сбербанка:

Итак, в месяц Нина будет тратить на ипотеку 30 720 руб. первый год и 38 469 руб. в последующие 6 лет.

Здесь я сразу хочу оговориться, что при необходимости какого-либо многолетнего кредита придерживаюсь схемы 30/30/30, что означает, что 30% доходов идут на оплату кредита, 30% - траты на все остальное в месяц, 30% - инвестиции. По опыту выплаты моей предыдущей ипотеки данная схема зарекомендовала себя как самая оптимальная.

Согласно этой схеме, исходя из суммы ипотечного кредита, 40 тыс. руб. будет уходить на ежемесячные расходы, а в инвестиционные инструменты будут вложены 50 тыс. руб. в месяц в первый год и 40 тыс. руб. в месяц последующие 6 лет. Да, доходы у Нины в моем примере позволяют))

Если у вас доходы меньше, то ставьте срок кредита такой, при котором сумма выплат по кредиту в месяц составит 30% ваших доходов. Расчеты заработка на ипотеке немного поменяются, но несущественно.

Теперь приступим к части инвестиций.

Предположим, что Нина не является инвестором и впервые отнесла 2,5 млн. руб., на фондовый рынок, вложив деньги в облигации, общий годовой которых с учетом налогов составит 6%.

Считаем все вместе.

1 год ипотеки

Расходы по ипотеке: снижение суммы основного долга на 281 430 руб. и выплата процентов 87 210 руб. = 3,48% от основной суммы кредита в 2,5 млн. руб.

Доход от инвестиций: 2 500 000 х 0,06 = 150 000 руб. = 6% от 2,5 млн. руб.

Накопленные деньги: 50 000 х 12 = 600 000 руб.

Как мы видим, в первый год Нина на ипотеке заработала 2,52% и накопила 600 000 руб. Теперь Нина может досрочно выплатить сумму ипотеки, величиной в 2 218 570 руб., оставшись в выигрыше размером 281 430 + 150 000 = 431 430 руб. и накопленными 600 000 руб. Это возможно за счет того, что облигации – это низковолатильный инструмент, и продать их в любой момент, кроме кризиса, можно примерно по цене покупки.

Итого 1 031 430 руб.

Если бы Нина не взяла ипотеку, а просто купила квартиру за 5 млн. руб., то к концу года у нее были бы только накопления в размере (50 000 + 30 000) х 12 + 13 935 = 973 935 руб., учитывая, что кредитные 30 000 руб. Нина также копила бы на депозите Сбербанка со ставкой 2,68%, пополняя его ежемесячно на 80 000 руб.

Выгода Нины после первого года ипотеки составила 1 031 430 – 973 935 = 57 495 руб.

А что будет, если Нина изначально решила открыть ИИС первого типа и закрыть ипотеку полностью через 3 года, реинвестируя доход от облигаций и пополняя счет накоплениями?

2 год ипотеки

Расходы по ипотеке: снижение суммы основного долга на 279 040 руб. и выплата процентов 158 124 руб. = 6,32% от основной суммы кредита в 2,5 млн. руб.

Доход от инвестиций: (2 500 000 + 150 000 + 600 000) х 0,06 + 52 000 = 247 000 руб. = 9,88%

Накопленные деньги: 40 000 х 12 = 480 000 руб.

3 год ипотеки

Расходы по ипотеке: снижение суммы основного долга на 327 391 руб. и выплата процентов 134 237 руб. = 5,37% от основной суммы кредита в 2,5 млн. руб.

Доход от инвестиций: (2 500 000 + 150 000 + 600 000 + 247 000 + 480 000 + 52 000) х 0,06 + 52 000 = 293 740 руб. = 11,75%

Накопленные деньги: 40 000 х 12 = 480 000 руб.

Итого через 3 года

Оставшийся долг по ипотеке Нины: 2 500 000 - 281 430 - 279 040 - 327 391 = 1 612 139 руб.

Переплата по ипотеке: 379 571 руб. = 15,18% от 2,5 млн. руб.

Инвестиционный доход Нины: 150 000 + 247 000 + 293 740 + 52 000 = 742 740 руб. = 29,7% от 2,5 млн. руб.

Общая сумма с учетом инвестиционного дохода: 2 500 000 + 150 000 + 600 000 + 247 000 + 293 740 + 480 000 х 2 + 52 000 х 3 = 4 906 740 руб.

Доход Нины с учетом выплаты всей ипотеки: 4 906 740 – 1 612 139 = 3 294 601 руб. = 131,78% от 2,5 млн. руб.

Как можно увидеть, за 3 года, вложив половину суммы в облигации с ежегодной доходностью всего 6%, пополняя ИИС и реинвестируя доход, можно заработать 132% от изначально вложенной суммы, при этом закрыв ипотеку.

Для сравнения возьмем тот же вклад в Сбербанке и увидим, что если бы Нина купила квартиру без ипотеки и накопленные за год деньги копила на вкладе, ей удалось бы заработать всего 97 594 руб. = 2,22%, а общая сумма дохода составила бы 2 977 594 руб. = 119,1% от 2,5 млн. руб.

Даже если бы Нина купила квартиру без ипотеки и инвестировала бы 80 000 ежемесячно в те же самые облигации, ее общая сумма составила бы:

В первый год: 80 000 х 12 = 960 000 руб.

Во второй год: 960 000 х 0,06 + 960 000 + 80 000 х 12 + 52 000 = 2 029 600 руб.

Третий год: 2 029 600 х 0,06 + 2 029 600 + 80 000 х 12 + 52 000 = 3 163 376 тыс. руб.

Итого: 3 163 376 + 52 000 = 3 215 376 руб.

И эта сумма все равно меньше той, которую удалось бы заработать, используя ипотеку, на целых 3 294 601 - 3 215 376 = 79 225 руб.!

Хочу отметить, что во всех расчетах я исходила из того, что в первый год нет никакого инвестиционного дохода от дополнительно внесенных средств.

В целом, сумма заработка небольшая, и не сильно отличается доход после первого и третьего годов. Но даже при условии совмещения депозита по текущим процентам и инвестирования без ипотеки, доход с использованием ипотеки будет немного больше.

Это некритично, если вся сумма для покупки квартиры на руках, но критично, если вторую половину суммы, к примеру, нельзя вытащить из бизнеса прямо сейчас, несмотря на то, что она есть, а за год недвижимость может подорожать или истечет срок давности акции или квартиру купит кто-то другой.

Я специально не стала считать инвестиционный доход дальше, потому что сильно сомневаюсь в перспективах ИИС первого типа через 3 ближайших года, о чем я подробно писала здесь.

Пробовал ли кто-то из вас заработать на ипотеке? Считаете ли вы эту идею состоятельной или нет?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья показалась вам полезной.

*не является инвестиционной рекомендацией