В этом обзоре мы рассмотрим публиковавшуюся в октябре макроэкономическую информацию.

В первую очередь стоит отметить, что по оценке Минэкономразвития, в третьем квартале 2020 года ВВП России в реальном выражении сократился на 3,8% год к году после падения на 8,0% по уточненной оценке во втором квартале 2020 года. При этом падение ВВП в сентябре оценивается в 3,3% после снижения на 3,7% в августе и на 4,4% в июле. Снижение ВВП страны по итогам января-сентября 2020 года министерство оценило на уровне 3,5%. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей.

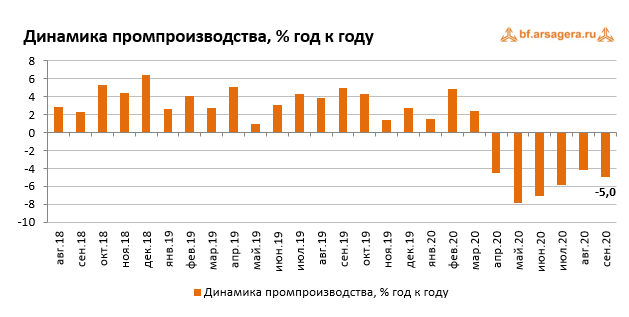

По данным Росстата, в сентябре 2020 года промышленное производство снизилось на 5% к сентябрю 2019 года после сокращения на 4,2% месяцем ранее. Необходимо отметить, что в отчетном периоде ведомство произвело ретроспективный пересчет индексов промышленного производства за 2019-2020 года в соответствии с регламентом разработки и публикации данных по производству и отгрузке продукции и динамике промышленного производства (приказ Росстата от 18.08.2020 г. № 470). В результате динамика в каждом месяце (в годовом выражении) за период с января по август повышена в среднем на 1,9 п.п., причем в августе 2020 года оценка улучшена сразу на 3 б.п. (то есть ранее ведомство считало, что промпроизводство в августе упало на 7,2% к августу 2019 года). С учетом обновленных данных промпроизводство в сентябре осталось на уровне августа (рост к августу составил 0%, при этом с исключением сезонного и календарного факторов произошло снижение на 0,2%). По итогам девяти месяцев 2020 года промышленное производство снизилось на 2,9% к аналогичному периоду прошлого года (ранее Росстат оценивал снижение промпроизводства за восемь месяцев на 4,5%).

Что касается динамики в разрезе сегментов, то падение в сегменте «Добыча полезных ископаемых» замедлилось до 10% после 10,6% в августе. В сегменте «Обрабатывающие производства» выпуск снизился на 1,6% после увеличения на 0,4% месяцем ранее. В сегменте «Электроэнергия, газ и пар» снижение выпуска ускорилось до 2,6% после уменьшения на 2,1% в августе. В то же время в сегменте «Водоснабжение» снижение выпуска замедлилось до 3,8% после сокращения на 5,2% месяцем ранее.

Таким образом, давление на индекс промышленного производства в августе продолжили оказывать все его сегменты, при этом ситуация в сегменте «Добыча полезных ископаемых» улучшилась. Вероятно, это произошло на фоне послаблений, введенных еще в августе в рамках сделки ОПЕК+, а также улучшения конъюнктуры на рынке газа. Вместе с этим, в «Обрабатывающих производствах» и сегменте «Электроэнергия, газ и пар» снижение выпуска продукции вновь ускорилось. Далее рассмотрим, как вели себя объемы производства в разрезе отдельных позиций. Информация об этом представлена в следующей таблице:

В добывающем сегменте по итогам сентября ускорилось снижение добычи угля (с 9,1% месяцем ранее до 12,8%), при этом снижение добычи нефти замедлилось с 13,1% до 12,2%. Кроме того, в сентябре снижение добычи природного газа практически прекратилось (-0,4% после сокращения на 3,5% в августе) на фоне улучшения конъюнктуры на рынке газа. В продовольственном сегменте несколько ускорился темп роста объемов производства мяса скота (+12,4% после увеличения на 10,8% в августе), в то время как производство мяса домашней птицы, рыбы и рыбных продуктов продолжило сокращаться (снижение на 2,3% и 3,2% в сентябре), при этом снижение в этих позициях также началось отмечаться и за девять месяцев (-0,2%). В сегменте легкой промышленности отметим прекращение роста и переход к сокращению производства спецодежды (минус 5,6% после роста на 17,5% месяцем ранее). Сектор производства стройматериаловв сентябре в целом демонстрировал сокращение выпуска. Из всего ряда товаров этой категории выделяется производство керамического кирпича, снижение которого составило 11% на фоне сокращения выпуска в остальных позициях сектора в интервале 3-4%. В тяжелой промышленности необходимо отметить переход к росту выпуска легковых автомобилей (+5,7% после падения в августе на 30%). Положительная динамика в сентябре привела к замедлению снижения выпуска этой позиции с начала года до 25,9% после 30,1% по итогам января-августа. В то же время снижение выпуска грузовых автотранспортных средств в августе на 4,5% остановилось (символический рост на 0,2% в сентябре). Тем не менее, в целом, несмотря на относительно неплохой сентябрь для выпуска автотранспортных средств, по итогам девяти месяцев динамика производства этих позиций все еще показывает двузначные темпы снижения.

В конце октября Росстат предоставил данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам восьми месяцев 2020 года. Этот показатель составил 6,5 трлн руб., в то время как за аналогичный период 2019 года сопоставимый круг предприятий заработал 10,5 трлн руб. Таким образом, сальдированная прибыль упала на 38,1%.

Что касается доли убыточных организаций, то она увеличилась на 3,2 п.п. по сравнению с аналогичным периодом предыдущего года до 33,2%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам восьми месяцев 2020 года у всех представленных ключевых видов деятельности сохраняется положительный сальдированный финансовый результат. Динамика в разрезе видов деятельности при этом оставалась преимущественно отрицательной. Наибольшее падение в относительном выражении продемонстрировали сегменты «Транспортировка и хранение»(сальдированный результат упал на 55,1%, при этом по итогам января-июля было зафиксировано падение в 1,6 раза), а также «Оптовая, розничная торговля и ремонт» (финансовый результат сократился на 55,3%). Значительная отрицательная динамика наблюдается также в видах деятельности «Добыча полезных ископаемых» (-42,1% на фоне снижения объема экспорта энергоносителей, а также падения цен на них). Несколько замедлились темпы падения в сегменте» «Обрабатывающие производства» с 38,3% по итогам января-июля до 32,6%). Вероятно, положительный эффект продолжало оказывать ослабление карантинных ограничений в стране по сравнению с ситуацией в I полугодии. Что касается положительной динамики, то наиболее сильный рост сальдированного финансового результата показал вид деятельности «Сельское хозяйство…» (+51,4% после роста на 55,3% в январе-июле). Кроме того, неплохо показал себя вид деятельности «Строительство», где финансовый результат увеличился на 24%. Очевидно, поддержку сектору оказывает действие программы льготной ипотеки.

Прибыль банковского сектора в сентябре составила 231 млрд руб. после 178 млрд руб. в августе. При этом прибыль Сбербанка за сентябрь составила 79,8 млрд руб. В сентябре прошлого года банковский сектор зафиксировал прибыль в 147 млрд руб. За девять месяцев 2020 года российские банки заработали 1,4 трлн руб. по сравнению с 1,5 трлн руб. годом ранее. Прибыль Сбербанка за январь-сентябрь 2020 года составила 559,4 млрд руб.

Что касается прочих показателей банковского сектора в сентябре, то объем его активов увеличился на 3,1% до 110,1 трлн руб. С учетом исключения влияния валютной переоценки рост активов составил всего 1,4%. В большей части рост активов был обеспечен за счет вложений в долговые ценные бумаги и роста кредитного портфеля. Объем кредитов нефинансовым организациям вырос на 700 млрд руб. (+1,9%). При этом розничный кредитный портфель увеличился на 360 млрд руб. (+1,9%). Таким образом, по состоянию на 1 октября 2020 года совокупный объем кредитов экономике за месяц вырос на 1,9% и составил 57,4 трлн руб. Рост кредитных портфелей в июле происходил на фоне годовой инфляции, находящейся на уровне ниже среднесрочной цели ЦБ в 4%.

Переходя к потребительской инфляции в октябре, следует отметить, что большую часть месяца недельный рост цен в среднем по стране держался на уровне 0,1%. По итогам октября инфляция составила 0,4%. С начала года по состоянию на 1 ноября рост цен составил 3,3%, при этом в годовом выражении инфляция ускорилась до 4% с 3,7% месяцем ранее.

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В октябре среднее значение курса доллара составило 77,7 руб. после 75,7 руб. за доллар месяцем ранее. К концу месяца курс доллара вырос до 79,3 руб. на фоне снижения цен на нефть и увеличения геополитической напряженности.

Отметим, что 23 октября состоялось заседание Совета директоров Банка России, на котором было принято решение сохранить ключевую ставку на уровне 4,25%. В заявлении по итогам заседания отмечалось, что инфляция складывается в соответствии с прогнозом Банка России и по итогам 2020 года ожидается в интервале 3,9-4,2%. Также регулятор отметил ухудшение эпидемиологической обстановки в мире и в России и связанную с этим неустойчивость ситуации на внешних финансовых и товарных рынках. При этом по мнению Банка России возможно сохранение повышенной волатильности и в ближайшее время, в том числе с учетом геополитических факторов. Кроме того, инфляционные ожидания населения и предприятий выросли, что во многом связано с курсовой динамикой. Действие краткосрочных проинфляционных факторов усилилось. Тем не менее, по заявлению Центрального Банка, при развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Помимо денежно-кредитной политики, влияние на курс рубля продолжает оказывать состояние внешней торговли, а также трансграничные потоки капитала между Россией и другими странами. Информацию об этом можно получить, изучив платежный баланс страны.

В октябре Банк России опубликовал предварительную оценку платежного баланса страны за девять месяцев 2020 года. Исходя из этих данных, положительное сальдо счета текущих операций в январе-сентябре текущего года сложилось в размере 24,1 млрд долл., упав в 2,3 раза по сравнению со значением за аналогичный период предыдущего года. Отметим, что, несмотря на слабую ситуацию с экспортом в III квартале, сальдо счета текущих операций в июле-сентябре оказалось положительным (+2,5 млрд долл., при этом по итогам II квартала значение сальдо отрицательное – по уточненным данным зафиксирован дефицит в размере 500 млн долл.). Экспорт товаровпо итогам 9 месяцев сократился на 23,6% до 234,9 млрд долл. на фоне более низких средних цен на экспортные товары, а также сокращения поставок товаров в натуральном выражении. Импорт товаров, в отличие от экспорта, сократился всего на 7% и составил 170,1 млрд долл. В итоге, торговый баланс сократился на 47,9% до 64,8 млрд долл. за счет более сильного снижения экспорта над импортом. В то же время, сокращение торгового баланса было частично компенсировано снижением объема инвестиционных доходов, выплаченных в пользу нерезидентов (отрицательное сальдо баланса инвестиционных доходов сократилось на 38,3% до 22,2 млрд долл.), а также снижением дефицита баланса услуг из-за минимального количества зарубежных выездов россиян в условиях пандемии (отрицательное сальдо баланса услуг сократилось на 54% до 12,2 млрд долл.). Помимо этого, отрицательное сальдо баланса оплаты труда сократилось с 2,4 до 1,9 млрд долл.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на уровне, близком к нулю (-0,3 млрд долл.) на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Годом ранее этот показатель оставался на таком же уровне (-0,3 млрд долл.).

Чистое привлечение внешних обязательств резидентами страны, зафиксированное в январе-сентябре прошлого года, сменилось сокращением долга, и в отчетном периоде чистое погашение внешних обязательствсоставило 29,6 млрд долл. В то же время чистое приобретение зарубежных активов упало в 5,4 раза до 4,6 млрд долл. на фоне продаж иностранных финансовых активов банковским сектором.

В отличие от ситуации годом ранее, когда за девять месяцев 2019 года чистое принятие задолженности, приходящееся на частный сектор, составило 6,5 млрд долл., в январе-сентябре 2020 года частный сектор проводил погашение внешней задолженности – общий объем погашения составил 30,9 млрд долл. (банки погасили долга на 19,6 млрд долл., прочие сектора погасили 11,3 млрд долл. долга). Чистое приобретение зарубежных финансовых активов частного сектора составило 4,7 млрд долл. (при этом банки продали зарубежных активов на 8,2 млрд долл., а прочие сектора купили активов на 12,9 млрд долл.). Положительное значение статьи «Чистые ошибки и пропуски» составило 0,3 млрд долл. В результате, по итогам отчетного периода чистый отток частного капитала из страны составил 35,5 млрд долл., увеличившись на 65,9% по сравнению со значением за аналогичный период прошлого года (21,4 млрд долл.). Таким образом, отток частного капитала в январе-сентябре 2020 года был сформирован в основном в результате снижения обязательств перед нерезидентами как банковского, так и прочих секторов.

Стоит отметить, что по данным Банка России, объем внешнего долга страны по состоянию на 1 октября 2020 года за год сократился на 2,9% на фоне погашения долга органами государственного управления (-5,3 млрд долл.), коммерческими банками (-2,1 млрд долл.) и небанковскими секторами (-8,1 млрд долл.). Частично эти операции были компенсированы наращиванием внешней задолженности Центральным Банком (+1,7 млрд долл.). При этом объем золотовалютных резервов ЦБ за этот же период вырос почти на 10%.

Выводы:

- В сентябре 2020 года падение ВВП, согласно оценке Минэкономразвития, замедлилось до 3,3% после снижения на 3,7% в августе, при этом за 9 месяцев 2020 года снижение ВВП России оценивается в 3,5%;

- Промпроизводство в сентябре 2020 года в годовом выражении ускорило падение до 5% после 4,2% месяцем ранее, а по итогам 9 месяцев промышленное производство сократилось на 2,9%;

- Сальдированный финансовый результат российских нефинансовых компаний в январе-августе 2020 года составил 6,5 трлн руб. по сравнению с 10,5 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 3,2 п.п. до 33,2%;

- Банковский сектор в сентябре заработал 231 млрд руб. прибыли (в том числе прибыль Сбербанка – 79,8 млрд руб.). За январь-сентябрь 2020 года банки зафиксировали сальдированную прибыль в объеме 1,4 трлн руб. по сравнению с 1,5 трлн руб. за аналогичный период годом ранее;

- Рост потребительских цен в октябре 2020 года составил 0,4%, при этом в годовом выражении по состоянию на 1 ноября инфляция ускорилась до 4%, достигнув среднесрочной цели Банка России;

- Среднее значение курса доллара США в октябре 2020 года выросло до 77,7 руб. по сравнению с 75,7 руб. в июне на фоне снижения средних цен на нефть и увеличения геополитической напряженности;

- Ключевая ставка по итогам заседания Совета директоров Банка России 23 октября была сохранена на уровне 4,25%;

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-сентября 2020 года упало в 2,2 раза до 24,1 млрд долл. При этом чистый вывоз частного капитала увеличился на 65,9% и составил 35,5 млрд долл.;

- Объем внешнего долга по состоянию на 1 октября 2020 на годовом окне сократился на 2,9%, а величина международных резервов России за год выросла на 9,9%.