АФК Система одна из немногих компаний на российском рынке, акции которой показали великолепный рост в посткризисный период до 170%. Многие в связи с этим считают, что акции перегреты, а рост ничем не обоснован. Давайте попробуем с помощью фундаментального анализа разобраться с этим вопросом.

Кратенько о бизнесе

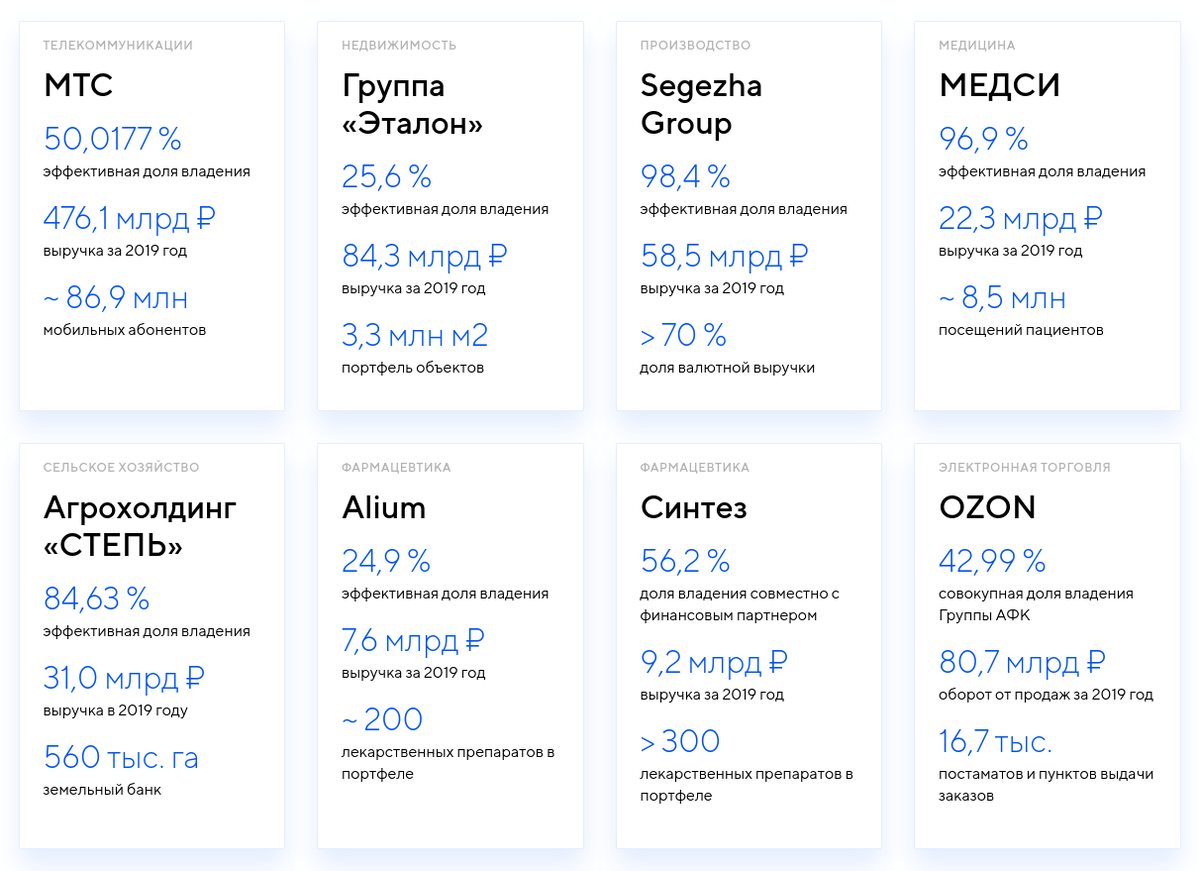

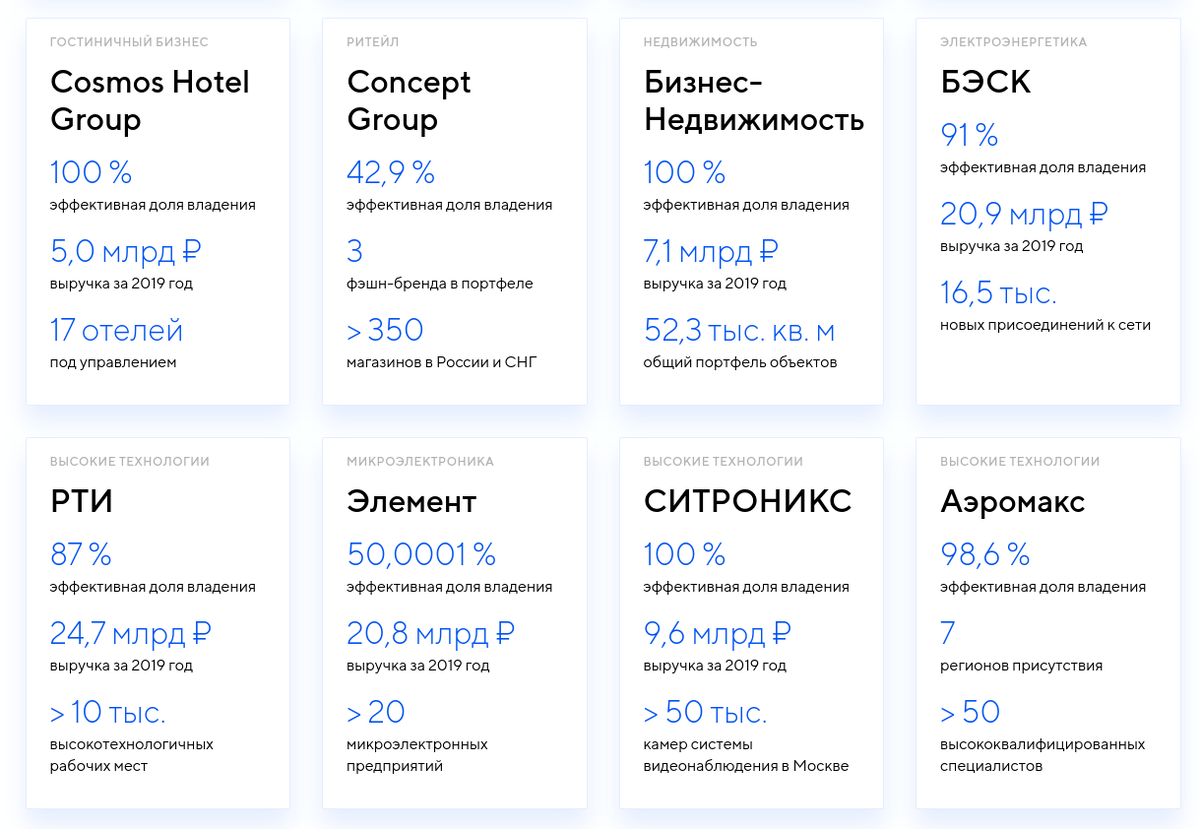

АФК Система это крупнейшая инвестиционная компания в России, аналог Berkshire Hathaway. В ее активах множество публичных и непубличных компаний, таких как МТС или ОЗОН.

Бизнес Системы строится на инвестировании в компании, которые затем приносят прибыль в виде дивиденд, либо продаются после достижения целевых показателей роста. Компания также принимает активное участие в управлении активами, с этой целью стремится приобретать контрольные доли.

Из секторов, которые наиболее интересны менеджменту по текущей стратегии, выбираются технологии будущего, недооцененные зрелые компании РФ из традиционных отраслей, крупные ИТ компании и растущий бизнес.

Проанализируем бизнес по отчетам

Начнем наш фундаментальный анализ с того, что оценим текущее состояние компании. Для этого возьмем 5 последних квартальных отчетов. Затем посмотрим на развитие компании в динамике за последние 5 лет, для этого уже будем использовать годовые отчеты компании. Оценивать будем финансовую эффективность и финансовую устойчивость.

Выручка

Скользящая выручка демонстрирует отрицательные темпы прироста начиная с декабря 2019 года. Это, безусловно, негативный показатель. И это не связано с коронакризисными обстоятельствами, так как выручка упала уже в 2019 году. Но, надо отметить, что выручка в коронакризисный период снизилась совсем незначительно, что уже является позитивным показателем. Посмотрим на выручку по кварталам, чтобы внести немного ясности.

Видим, что причина падения скользящей выручки заключается в слабом 4 квартале 2019 и снижение выручки в коронакризисный период, во 2 квартале прибыль ниже, чем в аналогичном за 2019 год.

Снижение выручки это всегда крайне негативный сценарий для компании, поэтому следует разобраться в причинах этого снижения. Для начала разберемся как вообще формируется выручка у компании АФК Система.

Выручка АФК Системы в отчетах МСФО, которые являются консолидированными отчетами и включают в себя деятельность всех дочерних предприятий, формируется из совокупной выручки всех компаний, которые находятся под управлением Системы. Дочерней называется компания, в которой доля Системы является контрольной, то есть выше 50%. Компании, в которых доля Системы меньше 50%, переходят в разряд ассоциированных и исключаются из выручки.

Система в 2019 году провела SPO акций Детского мира, и продала 18,7% из 52,1% доли в этой компании, и потеряла контроль над ним оставшись с 33,4% (в сентябре от актива полностью избавилась). В результате выручка Детского Мира была исключена из консолидированного отчета МСФО. Это и является причиной "падения" выручки, которое не имеет под собой физического основания, это бумажные потери. В связи с этим компания даже пересчитала и очистила выручку за 2018 год, исключив оттуда Детский Мир, чтобы провести настоящее сравнение результатов. Оказалось, что без Детского Мира выручка компании в 2018 году составила 625 млрд рублей, а в 2019 году 656 млрд рублей и выросла на 5%. Таким образом, можно заключить что выручка компании растет.

Заглянем, на всякий случай, в РСБУ, где содержится выручка только АФК Системы, без учета дочерних предприятий и посмотрим, растет ли выручка самой компании.

Как видим, выручка самой компании также растет (и выросла аж на 44%). Также, можно сделать вывод, что рассматривать рост выручки в динамике не имеет смысла, так как компания приобретает или избавляется от активов каждый год и год к году выручку приходится корректировать, чтобы оценивать темпы роста.

Прибыль

Скользящая прибыль показывает отрицательные темпы прироста с марта 2020 года. Видим, что прибыль росла хорошими темпами до декабря 2019, но наступил коронакризис, и прибыль сократилась. Позитивным здесь является то, что мы не видим никаких убытков, компания смогла сработать в прибыль (прибыль скользящая, напомню).

Квартальная прибыль демонстрирует влияние коронакризиса существенным падением и убытком в 1 квартале 2020.

Посмотрим на годовые отчеты по прибыли.

Итак, отчеты по прибыли за последние 5 лет показывают убытки в 2017 и 2018 годах. А также существенное снижение темпа роста к 2016 году. Инвестору в таких случаях всегда следует разобраться в причинах происходящих событий. Если прибыль снизилась под давлением внешней среды или в результате выплат по судебным издержкам, то можно делать вывод о том, что убытки или снижение прибыли не связаны с деятельностью бизнеса, с качеством работы бизнеса, мы говорим о каких-то разовых событиях, которые считаются редкими и случайными, а не систематическими.

Конечно же, активные инвесторы и трейдеры спекулянты во время таких событий зарабатывают на снижении котировок. Инвесторы избавляются от бумаг, трейдеры шортят. Но негативные обстоятельства проходят, и в результате на рынке появляется бизнес с существенной рыночной недооценкой.

Давайте определим причины убытков и снижения прибыли у компании за 2016, 2017 и 2018 годы.

- 2016. Убытки от продажи UMS за 1 доллар США в Узбекистане. В 2014 году UMS была приобретена безвозмездно, затем также безвозмездно была и продана. Мутная история из Узбекистана и деятельности МТС в этом регионе и последующее расследование комиссии по ценным бумагам это подтверждает.

- 2017. Резервирование 100 млрд рублей для уплаты судебных издержек по делу Башнефти. И последующая выплата.

- 2018. Резервирование 56 млрд рублей для уплаты штрафов в результате расследования США по деятельности МТС в Узбекистане. И последующая выплата.

В результате все штрафы и судебные иски были удовлетворены и в 2019 году компания, наконец, сработала в хорошую прибыль. Именно эти три года и явились основной причиной существенного падения котировок Системы.

Сама по себе прибыль Системы формируется за счет дивиденд с прибыли дочерних предприятий и от продажи активов.

Активы

Активы незначительно сократились по результатам за второй квартал 2020. Активы Группы это консолидированные активы всех дочерних компаний и самой группы. Выбытие Детского Мира сократило и активы в целом.

Если посмотреть на динамику по активам за последние 5 лет, то можно увидеть пилообразную динамику, это связано с тем, что покупка и продажа активов и есть основа бизнеса АФК Система.

Оценим финансовую эффективность

Финансовая эффективность бизнеса выражается двумя простыми утверждениями: тратим меньше, зарабатываем больше. Соотношение между тратами и прибылью позволяет оценить эффективность.

- Рентабельность собственного капитала. 87,65% в 2019 году и 39,38% во 2 квартале 2020. Высокий показатель, но принимать его во внимание не стоит, так как собственного капитала осталось не очень много после 3 лет убытков. Имеем эффект низкой базы.

- Темп прироста прибыли. Оценивать не имеет смысла после убытков.

- Темп прироста выручки. 5% в 2019 году (скорректированная выручка).

- Темп прироста активов. Отрицательный, но мы знаем, что это результат продажи Детского Мира.

- Формула эффективного бизнеса (темпы роста прибыли > выручки > активов) . Не работает, так как имеем отрицательные темпы прироста активов и убытки.

- Рентабельность по EBITDA. 34,09% - неплохой показатель. Но все же больше похоже на эффект низкой базы.

- Рентабельность активов. 4,56% и если сравнить с 2015 годом, то рентабельность выросла с 3,94%. Неплохо, но и не впечатляет.

- Рентабельность выручки. 8,77% в целом тоже неплохо, сравнить нам не с чем, но показатель вырос с 7,22% в 2015 году. Что говорит также о некотором повышении эффективности бизнеса.

В целом нельзя сказать, что бизнес системы и ее дочерних предприятий демонстрируют какие-то выдающиеся показатели эффективности. Оценить эффективность такой инвестиционной компании весьма сложно, и я оцениваю ее как удовлетворительную.

Оценим финансовую устойчивость

Финансовая устойчивость бизнеса это способность держать финансовые удары, переживать кризисы и форс мажорные обстоятельства без банкротства и разорения. Финансовая устойчивость оценивается через уровень долговой нагрузки на предприятие и другие показатели, связанные с обязательствами.

- DEBT/EBITDA. Сколько нужно годовой ебитды чтобы расплатиться по долгам. Хорошим считается показатель ниже 3. У Системы это 5,35 на 2019 год. Долговая нагрузка выше норматива.

- Доля собственного капитала в активах. Сейчас, по результатам 2 квартала 2020, это 4,23%. Очень мало, связано это с тем, что собственного капитала в принципе осталось мало и это результат накопленного убытка за предыдущие годы. До обозначенных трудностей, этот показатель был выше 19%, и это было хорошо.

- Доля краткосрочного капитала в активах. 35% единственный показатель долговой нагрузки, который укладывается в норматив (<50%).

Финансовую устойчивость компании я оцениваю как ненадежную. Компания несет повышенные финансовые риски. Но, в целях компании сейчас содержится программа по снижению долговой нагрузки, она действует с 2019 года. Компания намерена реализовывать свои активы и сокращать долг за счет них. Это видно уже сейчас, по динамике снижения обязательств с 2019 года.

Резюме

Можно сказать что череда форс-мажоров с 2016 года больно побила бизнес компании, но сейчас видно, что она начинает оправляться от ударов, восстанавливаться и двигаться вперед. У бизнеса хорошие шансы стать успешной инвестиционной компанией за счет широкой диверсификации активов по отраслям и странам, по экспорту и импорту. Если компания сможет реализовать свою программу сокращения долговой нагрузки, обретет финансовую устойчивость и повысит эффективность бизнеса своих дочерних компаний, то в будущем мы увидим совсем другую Систему. За этим бизнесом следует внимательно наблюдать.

Инвестиционная оценка

Мы провели всесторонний анализ бизнеса, оценили его эффективность, перспективы, финансовую устойчивость. Но все это лишь половина дела, это была лишь подготовка к тому, чтобы разобраться оценена ли компания ниже своей справедливой стоимости, или же компания переоценена.

Акции компании обращаются на московской бирже с 2007 года. Повидали кризис 2008, кризис 2014, коронакризис, собственные форс мажорные корректировки.

Сейчас котировки снова растут. Давайте выясним, обоснованно или нет.

- P/E компании по скользящей прибыли рассчитывается как 13,5. Это выше рынка в целом.

- P/E по прибыли за 2019 год: 5,3. А это ниже рынка.

- P/Equity по скользящей прибыли: 5.3 - компания стоит 5 своих капиталов.

- EV/EBITDA 5,99 (2019 год).

- Котировки растут с начала 2019 года.

- Фрифлоат: 33%

- Компания является одним из первых кандидатов на следующее включение в индекс MSCI Russia. Она проходит по фрифлоату и капитализации фрифлоат.

- Компания собирается пустить освободившиеся средства от обслуживания долга на дивиденды.

- Компания все еще оценена лишь чуть выше капитализации своих публичных дочек. Но у нее также много непубличных компаний в активах, один из которых, OZON, выходит на IPO.

Как видим у компании присутствуют среднесрочные драйверы роста. Но этого недостаточно для того, чтобы определить справедливую цену. Давайте поищем справедливый P/E уже знакомым моим читателям методом комбинированного поиска.

Ищем справедливый P/E

По традиции начнем с упрощенной модели. Так как сравнивать Систему не корректно ни с рынком, ни с отраслью (она одна такая уникальная компания), то сравниваем пока чисто с собственным P/E, учтем лишь перспективы роста. Во всех моделях берется прибыль за 2019 год, капитализация на 17 ноября 2020.

Наиболее интересной для расчета справедливого P/E и стоимости АФК Системы выступает модель дисконтирования денежных потоков - DCF. Так как сравнительные модели лишены своего основного преимущества: АФК Система уникальный бизнес на российском рынке и сравнивать его не с чем.

Сведем результаты воедино с моделью IMA

Калькулятор вычислил справедливый P/E и он равен 8,24. P/E продажи, таким образом, составил 8,69, общий потенциал доходности 63,47% и таргет цены 51,97.

Модель доступна для скачивания на яндекс диске. Пользуйтесь. Вбивайте на основном листе капитализацию или прибыль, все расчеты будут обновлены. Можно попробовать спрогнозировать прибыль за 2020 и вбить её, но я бы не стал этого делать, так как коронакризис оказал существенное влияние на прибыль абсолютно всех компаний, скорее всего прибыль в 2020 не будет очень высокой, зато в 2021 году я ожидаю рост прибыли у Системы. Если сейчас оценивать компании по прибыли за 2020 год, то практически все компании будут выглядеть переоцененными, но по здравому смыслу так не бывает.

Техническая картина

Проведем технический анализ на среднесрочном (W) временном диапазоне.

С 2014 года цена колебалась внутри долгосрочного нисходящего канала. С середины 2019 года цена сформировала среднесрочный восходящий канал в рамках которого верхняя граница M-канала была пробита 27 сентября 2020. Пробой долгосрочного канала образовал таргет по отработке на уровне 36. В ноябре верхняя граница восходящего W-канала была пробита и буквально на следующей неделе таргет отработки на отметке 32 был достигнут. По правилам технического анализа пробой верхней границы восходящего тренда должен ускорить рост котировок. Где он остановится и начнется коррекция? Неизвестно. Но цена не может слишком далеко оторваться от своих скользящих средних, так что в ближайшем будущем, должна начаться коррекция. Для долгосрочных инвесторов эта коррекция будет неплохим шансом купить или докупить бумагу по более низким ценам. На моем телеграм канале @evebitda я стараюсь вести оперативную техническую аналитику по акциям своего портфеля, АФК Система в портфеле присутствует, я брал ее по цене 15 р и продолжаю держать. Присоединяйтесь, если заинтересовались.

Выводы

Считаю, что фундаментально компания недооценена рынком. Также по компании присутствуют среднесрочные драйверы роста (IPO OZON, включение в MSCI Russia). По компании интересная техническая картина, согласно которой инвесторы и спекулянты очень заинтересованы данной бумагой. Покупать или продавать решать вам, моя аналитика не является персональной инвестиционной рекомендацией.

Спасибо за внимание

Поставьте лайк 👍, если понравилась аналитика. Подпишитесь на канал, чтобы не пропустить новых статей. Не стесняйтесь задавать вопросы или ругаться в комментариях, я очень лоялен и этичен в переговорах любой сложности ☺️

В статье частично использовались материалы и аналитические показатели с сайта Fin-plan.org (если кому нужен промокод, пишите, у меня есть на 1000 рублей).

До новых встреч!