На первый взгляд, программа льготной ипотеки, которая начала действовать начиная со 2 квартала 2020 года и которую уже пролонгировали до середины 2021 года, является благом. Однако, при более детальном рассмотрении это становится не так ясно

Достаточно очевидным фактом является то, что россияне сильно закредитованы. По статистике, более чем у 50% населения нашей страны 2 и более кредитов, что достаточно много. При чем большая часть из них потребительские, то есть люди в основном берут кредит не на новую машину или ипотеку, про которую пойдет речь в этой статье, а кредиты на рядовые нужды: на еду, чтобы собрать ребенка в школу, на бытовую технику или отпуск

Растет закредитованность, причина этого явления тоже ясна. Жителям России не хватает собственных средств для покупки желаемых благ. Под собственными средствами я подразумеваю: заработную плату, премии, налоговые вычеты, выплаты на ребенка и прочие социальные субсидии. Хочу отметить, что в статье не рассматриваются случаи, когда человек берет кредит потому что выгодно, то есть люди с высокими доходами делают это намеренно, так как понимают, что они в состоянии обеспечить более высокую доходность своих активов, нежели 6,5%. Речь идет о людях, которым необходимо жилье или другие блага, но без кредита у них нет возможности позволить себе это

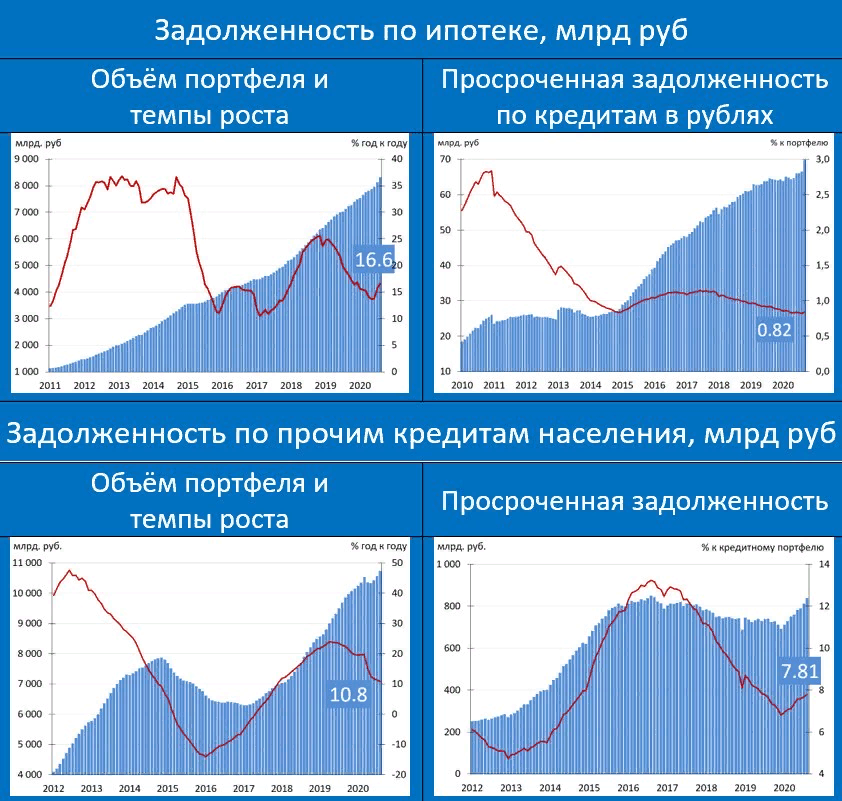

В частности растет ипотечный портфель РФ. По последним данным совокупное количество ипотечных сделок, совершенных с использованием льготной ипотеки составило 108 тысяч заключенных договоров. К слову, сегодня вышла информация, что качество ипотечного портфеля РФ пока не страдает, но как можно увидеть на графиках, первые признаки проблем начинают проявляться

За последний месяц ипотечный портфель нашей страны вырос на 16,6 млрд, а просрочка только за месяц на 8,2%. К слову по другим кредитам просрочка также выросла

Почему это происходит?

Многие люди, которые брали льготную ипотеку, которая стала драйвером роста всего ипотечного портфеля и драйвером роста цен на недвижимость. Кто-то брал ипотеку под идею о том, что они ее быстро окупят арендой или продажей квартиры по более высокой цене, заработав на приросте, но не все идеи были успешными. Более того, очень маленький процент людей сумел, действительно, на этом заработать

Еще одним фактором стало отсутствие быстрого восстановления экономики. Фактически, сейчас она находится в флетовом состоянии. У людей остаются кредиты, по ним нужно совершать ежемесячные платежи, но многие не нашли работу и многих уволили за этот период, а подушка безопасности, если она у кого-то была, уже исчерпана

Исходя из этого, возникает логичный вывод, у людей все меньше ресурсов для выплаты ежемесячных платежей, поэтому растет просрочка

К слову, в Америке происходит аналогичная ситуация, только просрочка растет более стремительно и очень близко подошла к уровню 2008-2009 годов, связанных с финансовым кризисом

К чему это может привести?

Все довольно просто. Если цены на жилье будут продолжать рост, желающих взять льготную ипотеку и тем более купить жилье по завышенным ценам будет все меньше, просрочка будет расти, а она будет расти, так как кризис еще далеко не окончен, то произойдет эффект домино, который пойдет от банков и перекинется на застройщиков. Как итог - ипотечный кризис

Однако, есть один маленький нюанс. Проблемы в данном секторе происходят с некоторым временным лагом, то есть в ближайшие месяцы кризиса точно не будет. Мое мнение, что это должно случиться в конце 21- начале 22 годов. К тому моменту программа льготной ипотеки прекратит существовать, Россия закроет дыру в бюджете, застройщики будут сыты полученными сверхдоходами и тогда наступит кризис

Но, есть один момент, государство было готово выкупать квартиры на свои балансы в апреле, но этого не потребовалось, так как спрос по льготной ипотеке превзошел все ожидания, соответственно, правительство может инициировать эту процедуру в 2022 году, чтобы не дать отрасли впасть в кризис и тогда проблема будет купирована на время. но это лишь догадки

На этом все! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Акции будущего на Московской Бирже. Мой список топ-5

Рынок дает последний шанс продать доллары перед коррекцией. Успеют ли россияне?

Сколько денег из России выводится за рубеж? Провожу сравнение с тем, что было раньше