Если в прошлой статье мы говорили про наполнение короткого списка компаний с помощью воронки индустрия - лонглист фундаментальные показатели - шортлист технические индикаторы, то в этой статье мы закрепим свою уверенность перед дальнейшим входом в позицию.

Цель этой статьи - понять сущность “справедливой стоимости” компании, развеять ряд мифов и рассмотреть подходы к её определению.

Снова и снова мы повторяем, что при долгосрочном инвестировании не бывает лишних проверок, лишнего анализа активов в которые мы собираемся вложить свои кровные. Безусловно, усложнения тоже не нужны, но все таки отношение к покупке бумаги не как к клику “добавить в корзину”, а как вложению в бизнес для получения доходности необходимо в себе воспитать. Помогут нам в этом методы оценки справедливой стоимости компании (которые к слову используют компании при приобретении активов).

Что такое справедливая стоимость компании или справедливая стоимость акции? Это оценка стоимости актива в будущем (помним, что в цене акции заложены ожидания) на основании фундаментальных внутренних (финансовой отчетности) и внешних (рыночных) показателей.

Перед тем как углубиться развеем ряд мифов о количественном анализе:

1. Оценка объективна поскольку используются количественные модели.

Это не так, количественная модель использует помимо вводных из отчетности ряд допущений (прежде всего факторы влияющие на прогноз выручки)

2. Хорошо обоснованная и проработанная оценка позволяет точно определить стоимость.

Это не так, опять же из-за допущений (если их мало - плохо, много - тоже плохо) вообще когда речь идет о прогнозировании мы забываем про слова “точно определить”.

3. Хорошо обоснованная и проработанная оценка останется верной всегда.

Тоже только миф, оценка зависит не только от мастерства автора и но еще и от динамичности изменений рыночных данных.

Возникает вопрос о целесообразности такой оценки, если на её точность нельзя полагаться: да, действительно нельзя говорить о 100% точности метода, но использовать её в качестве ориентира и дополнительной проверки, если не обязательно, то очень желательно.

Есть несколько подходов к количественной оценке справедливой стоимости:

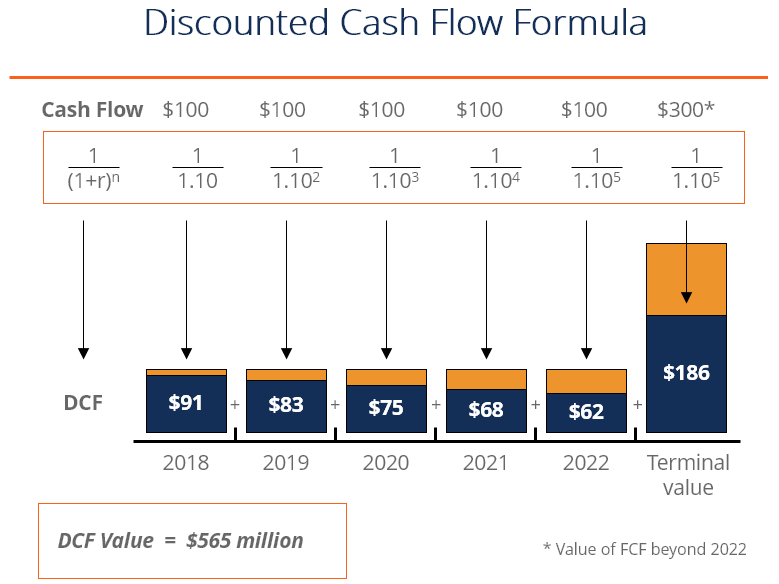

1. DCF модель - дисконтирование денежных потоков

Согласно этому подходу стоимость компании соответствует приведенной стоимости ожидаемых денежных потоков. В основном анализируются внутренние показатели компании, рыночные в меньшей степени.

2. Сравнительный анализ

Наиболее популярный метод, стоимость компании определяется отталкиваясь от ценообразования на сопоставимые активы.

3. Модель ценообразования опционов

Перспективный и самый новый метод, основан на том что в некоторых случаях стоимость актива может быть больше, чем стоимость ожидаемых денежных потоков, если они зависят от наступления некоего события (исполнение опциона).

В данной статье будем рассматривать метод DCF, как наиболее популярный и широко используемый среди профессиональных инвесторов. К тому же сравнительный анализ мы уже применили при отборе компаний в лонг - лист.

И так, сначала расскажем о сути этого подхода: в основу метода дисконтирования положен экономический закон, отражающий суть метода и описывающий убывающую стоимость денег. Чтобы в вычислениях (например, при расчётах потенциальной экономической эффективности инвестирования) учесть процесс такого изменения, нужно принять за точку отсчёта текущий момент оценки, а затем размер будущих денежных потоков (приток и отток средств) привести к настоящему моменту, определив величину изменения стоимости денег. Дисконтирование денежных потоков (Discounted Cash Flow) как раз и представляет собой вычисление, которое позволяет это осуществить с помощью коэффициента дисконтирования.

Есть три подхода к тому как подсчитать справедливую стоимость компании методом дисконтированных денежных потоков:

- Посмотреть консенсус прогноз аналитиков, часто он доступен у брокера, в аналитических сервисах (типа yahoo money) или в профильных телеграм каналах.

- Подсчитать справедливую стоимость при помощи онлайн калькуляторов (достаточно загуглить)

- Подсчитать самому: можно заморочиться и опираясь на статьи или примеры файлов долго разбираясь собрать свою модель, или использовать наш упрощенный шаблон с инструкцией, который мы выложим в канале*.

*более сложную и точную модель, которую мы используем в будущем мы планируем тоже выложить, но уже не безвозмездно.

Мы рекомендуем использовать совместно 1 и 3 пункты.

Да, мы можем положиться на аналитиков, и не заполнять модель самому, но стоить иметь ввиду следующее:

1) Аналитики могут быть предвзяты

2) Мало источников в свободном доступе

3) По рынку РФ нет качественной и открытой аналитики

Да, нам пригодятся базовые знания финансов, но если мы решили инвестировать на фондовом рынке более менее серьёзно, то мы от этого не отвертимся. Если говорить о том, что конкретно из области финансов нам понадобится - это умение читать отчетность компании: отчет о прибылях и убытках, баланс и отчет о движении денежных средств + умение гуглить.

Важно понимать, перед тем как приступать к моделированию, что для некоторых компаний DCF метод не применим или применим с дополнительными вводными: предприятия с высокой вероятностью банкротства, циклические фирмы (следуют за рынком), компании с неиспользуемыми активами, компании у которых основная добавленная стоимость в патентах и опционах, компании в процессе реструктуризации и M&A, непубличные компании.

Из чего же состоит алгоритм действий?

1. Расчет текущей стоимости компании

2. Расчет ставки дисконтирования

3. Прогнозирование FCF (UFCF) и дисконтирование

4. Вычисление терминальной стоимости (TV)

5. Расчет справедливой стоимости компании (EV)

6. Расчет справедливой стоимости акции

Когда мы получили справедливую стоимость мы смотрим на сколько процентов она отличается от текущей цены - эта разница и будет в случае положительного отличия апсайдом, отрицательного - даунсайдом.

Если мы нашли подтверждение нашему предыдущему анализу и цена акции имеет апсайд 10%-100% можно смело переходить к следующему шагу, если мы имеем даунсайд или апсайд более 100% то нужно проанализировать причины этого и отложить покупку данной бумаги.

Шаблон модели с подробной инструкцией (и еще кучу всего полезного) найдете в нашем телеграм-канале.