Если вы планируете купить квартиру, поменять мебель или сделать ремонт в кредит, лучше заранее знать, на какую сумму стоит рассчитывать. Именно для этого мы добавили в СберБанк Онлайн бесплатный сервис «Кредитный потенциал». Он показывает, сколько денег банк готов дать вам в долг с учётом вашей платежеспособности и текущей кредитной нагрузки.

Что такое «Кредитный потенциал»

«Кредитный потенциал» — это сервис, который рассчитывает, сколько денег и по какой ставке СберБанк готов дать вам в кредит. Он работает как в мобильном приложении, так и в веб-версии СберБанк Онлайн.

Не беспокойтесь: расчёт кредитного потенциала не является заявкой на кредит! Это только предварительные данные, которые позволяют понять, на какие условия стоит ориентироваться.

Как это работает: вы нажимаете на строчку «Рассчитать и взять кредит», затем проверяете данные в появившейся анкете и указываете недостающие. Там будет всего несколько простых пунктов — контактная информация, адрес и уровень дохода. Никаких дополнительных документов не понадобится. Банк проведёт расчёт за несколько минут и пришлёт вам на телефон уведомление с результатом.

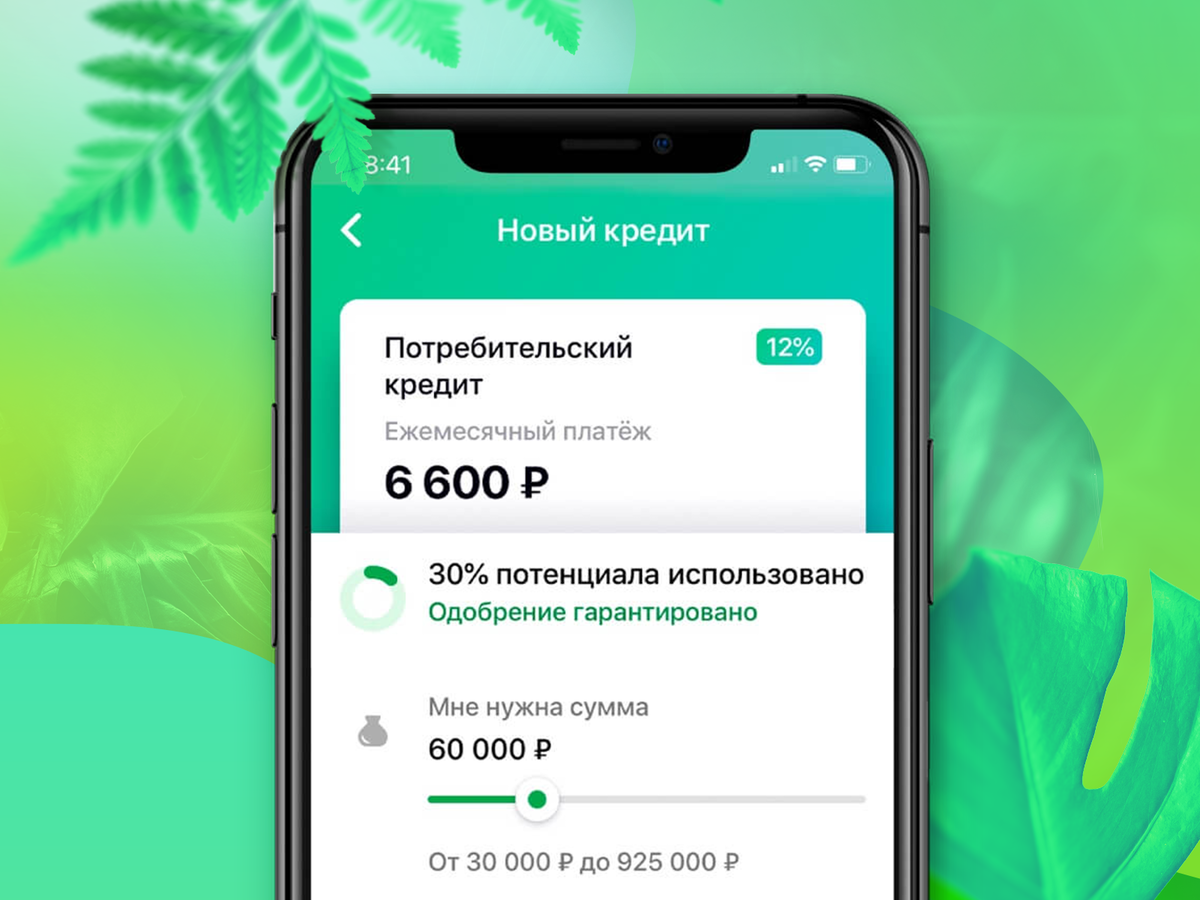

Расчёт покажет:

· какую сумму в месяц вы можете тратить на погашение кредитов;

· какая часть этой суммы уже использована, если у вас сейчас есть кредиты;

· сколько денег СберБанк готов дать вам в кредит.

Если «бублик» кредитного потенциала обозначен зелёным, то кредит вам скорее всего одобрят. Ну а если красным — лучше подождать, пока ваша платёжеспособность улучшится (например, вы закроете часть имеющихся кредитов). На страничке с расчётом можно двигать бегунки суммы и срока, чтобы увидеть, как меняется вероятность одобрения: например, для суммы в 60 000 рублей «бублик» может быть зелёным, а для суммы в 600 000 рублей уже красным. Расчёт позволит подобрать оптимальные условия.

Бывает, что банку не хватает информации для расчёта. Тогда вам предложат дополнить анкету и запросить новый расчёт. Если же банк не готов дать вам деньги в долг, то укажет возможную причину отказа и даст совет о том, как исправить ситуацию.

Как рассчитывается «Кредитный потенциал»

Банк учитывает ваши доходы и объём платежей по тем кредитам, что у вас уже есть, в том числе и в других банках. Если новый кредит «умещается» в ваши возможности, банк может его одобрить. Важно, чтобы вам было комфортно платить: на платежи по кредитам должно уходить не больше половины ваших доходов.

При расчёте кредитного потенциала учитываются и действующие кредитные карты. Даже если сейчас у вас нет никаких задолженностей по кредиткам, банк будет иметь в виду, что в любой момент они могут появиться.

Иногда бывает, что расчёт показывает давно закрытый или вообще незнакомый кредит. Это может значить, что в бюро кредитных историй оказались ошибочные данные — например, из-за путаницы в именах тёзок. В этом случае нужно:

· обратиться в Центральный каталог кредитных историй и получить список БКИ, в которых ведётся ваша кредитная история;

· в каждом бюро запросить отчёт о своей кредитной истории. Это можно бесплатно делать два раза в год. Так вы узнаете, из какого банка пришла информация о непонятном кредите и сможете решить проблему.

Чем полезен «Кредитный потенциал»

Главное, для чего нужен наш сервис — это расчёт доступного для вас кредита. Когда вы заранее знаете, что банк скорее всего одобрит ипотеку или потребительский кредит, заявку подавать намного спокойнее.

Но есть и дополнительные плюсы:

· расчёт кредитного потенциала показывает все ваши актуальные задолженности — в том числе давно забытые кредитные карты;

· если на вас «висит» ошибочный кредит, вы это сразу заметите;

· если вы видите, что банк не готов одобрить вам кредит, то можете разобраться в причинах до подачи заявки.

Конечно, расчёт «Кредитного потенциала» не означает, что банк обязан одобрить вашу заявку. Но риск отказа минимален, когда вы выбираете условия по кредиту, попадающие в зелёную зону вашего «Кредитного потенциала».