Бытует мнение, что банковские вклады это очень надежные активы. Расскажу, почему вклады не обязательно надежны и всегда присутствует риск потерять большую часть капитала.

Банки банкротятся

Банки легко банкротятся, практически при любом кризисе начинается повальное банкротство мелких банков, или банков со слишком рисковым агрессивным бизнесом.

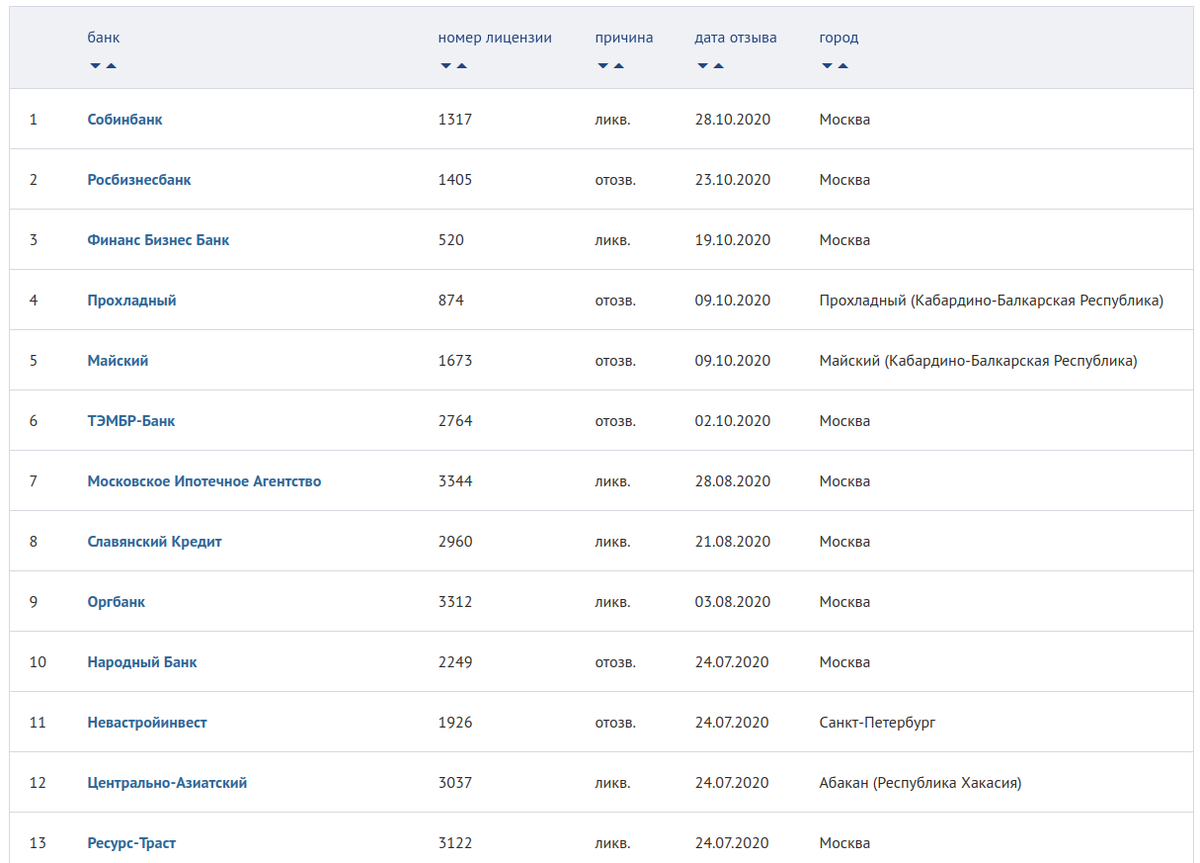

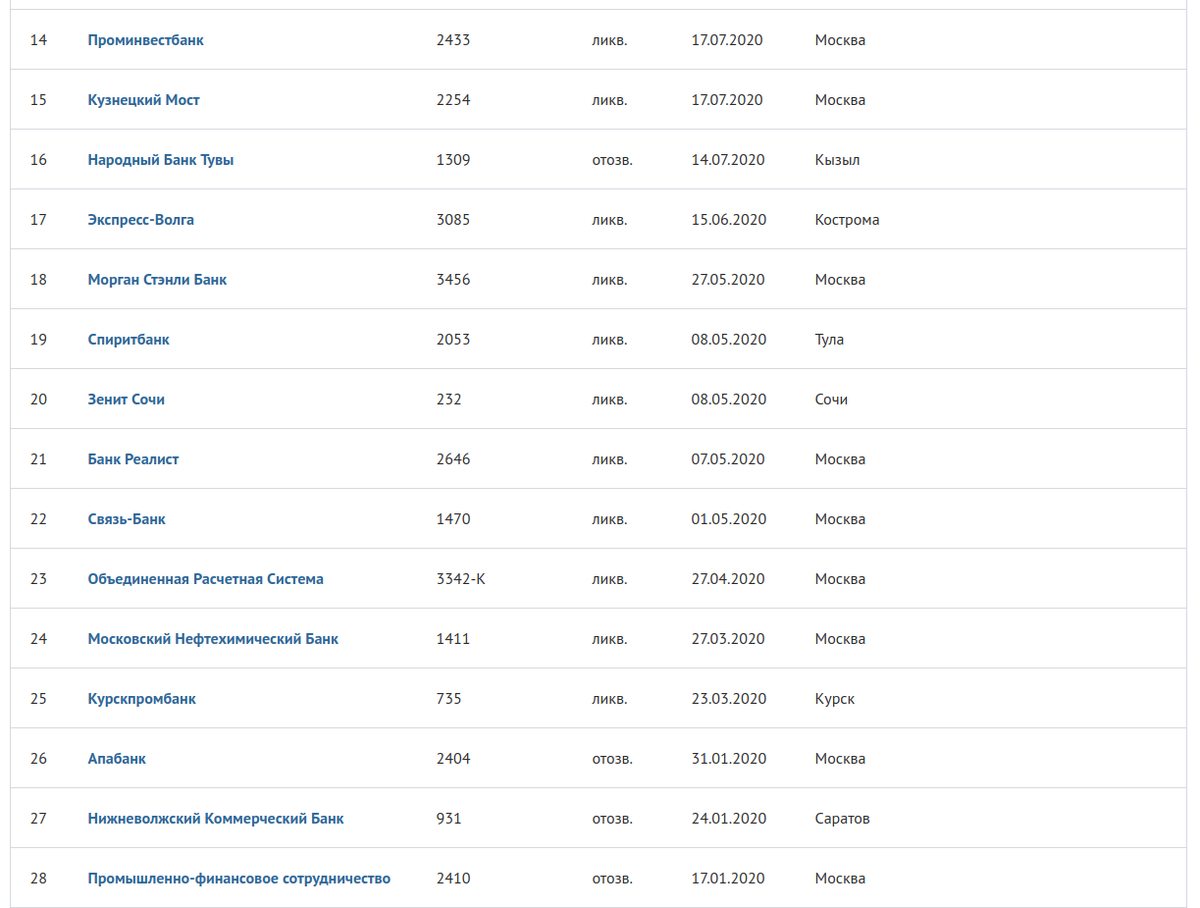

В 2020 году 31 банк лишился лицензии или же был ликвидирован.

Почему так происходит?

Основной источник дохода банков это кредитный портфель. Банк берет деньги вкладчиков и отдает их в виде кредита физическим и юридическим лицам. Из юрлиц, в основном, банки кредитуют малый и средний бизнес.

Малый и средний бизнес - самые уязвимые бизнесы во время кризисов или иных форс-мажорных обстоятельств. Крупные компании, как правило, достаточно богатые, устойчивые и прочные, и банкротятся крайне редко.

Физлица также не самый надежный дебитор, несмотря на хорошую кредитную историю. Во время кризиса население беднеет ускоренными темпами, опять же в связи с тем, что малый и средний бизнес банкротится и люди теряют работу, а новую найти не могут.

Как это влияет на банки?

Долги дебиторов сгорают или резко реструктуризируются. Банк недополучает прибыль и может уйти в убыток. Наступает момент, когда банк не может выплачивать проценты по депозитам. У банка отнимают лицензию и начинаются различные крайне неприятные для вкладчиков процедуры.

Что происходит со вкладами?

Есть такая негосударственная организация под названием Агентство Страхования Вкладов.

По закону АСВ должно компенсировать 1,4 миллиона рублей вкладчику. Но бюджет у АСВ не резиновый. Бюджет пополняется за счет банков страны, которые делают ежемесячные начисления (не очень большие). У АСВ нет доступа к государственным деньгам, к нашему богатому министерству финансов. Это коммерческая организация. По сути, никаких 100% гарантий того, что деньги вам вернут при вашей жизни нет.

Теоретически, может случиться такая ситуация, как например уже случалась в 2014 году с БинБанком и в 2017 с банком Открытие. Когда крупнейший банк с огромным капиталом начинает подвергаться санации.

Что происходит в таких случаях?

У АСВ на балансе нет и 10% того, что нужно, чтобы выплатить страховки, когда крупные банки ликвидируются. В таких случаях в дело вступает Банк России и начинает спасать банки, осуществляя санацию в обход АСВ. Но Банк России спасает не всех, решение принимается в индивидуальном порядке. Никаких гарантий нет, что именно ваш крупный банк будет спасен.

В случае если Банк России не сможет (денег нет) или не захочет спасать ваш банк (недостаточно крупный), то вы встаете в очередь, как и все, в АСВ и начинаете ждать... сколько вы будете ждать неизвестно, может год, а может и 10 лет. Рано или поздно вам конечно все выплатят, но будет ли вам от этого легче?

Как избегать таких рисков?

- Не держать депозит больше 1.4 миллиона. Если капитал выше, то придется распределять его по разным банкам.

- Изучать финансовую устойчивость банков, в которых вы держите вклады. Обращать внимание следует на норматив Н1.0 (норматив достаточности капитала) и на статистику по просрочкам по кредитам банка, обычно такая статистика есть в обязательных ежемесячных отчетах РСБУ по банкам. Если ситуация ухудшается, то нужно как можно быстрее выводить капитал.

Как видно банковские вклады не такие уж и надежные, как можно было бы подумать.

Есть ли альтернативы?

Да, есть. Но сначала давайте определимся с требованиями.

К депозитам у нас простые требования: фиксированная доходность, ставка выше инфляции (кстати, вклады со ставками выше инфляции это надо еще поискать) и надежность.

Следовательно к альтернативам у нас должны быть ровно такие же требования.

Список альтернатив не очень большой, это ОФЗ-н, ОФЗ обращающиеся на бирже и муниципальные облигации. Корпоративные облигации по надежности уже уступают банковским вкладам или приравниваются к ним.

Облигации федерального займа

Вместо того, чтобы кредитовать банк, можно кредитовать государство в лице Министерства Финансов. Выбирая облигации с постоянными купонами, вы удовлетворяете требование о фиксированной доходности. Всегда можно найти ОФЗ с купонной доходностью выше инфляции.

А что с надежностью?

Министерство финансов РФ это самая богатая организация в России. Ни Сбербанк, ни Газпром, ни Роснефть не обладают таким огромным капиталом, которым располагает Минфин. Уровень долга РФ 15%, что является очень хорошим показателем долговой нагрузки на бюджет страны с развивающейся экономикой. Денег на выплаты по купонам достаточно.

Получается, что ОФЗ надежнее вкладов, а также обладают более высокой и фиксированной доходностью.

Но есть и ложка дегтя в этой бочке сладкого мёда.

- Сложнее. Облигации обращаются на бирже, следовательно надо заводить брокерский счет, разбираться в биржевом терминале или приложении. Уметь рассчитывать доходность к сроку погашения. Как альтернативу, можно приобретать ОФЗ-н (ОФЗ для населения) через банки, но там дополнительные комиссии и есть ряд других ограничений.

- Подводные камни. Нужно знать о том, что бывает плавающий купон (нефиксированная доходность), бывает оферта по облигациям (правда у муниципальных и ОФЗ сейчас таких облигаций нет).

- Спекулятивность. Если мы захотим продать облигацию до погашения, то ее цена может быть ниже всей нашей доходности, есть возможность продать облигацию в убыток.

Зачем же вообще банки?

Можно хранить небольшие суммы, которые требуется быстро доставать. Часть финансовой подушки, например, или просто краткосрочные счета. Лично я не пользуюсь вкладами, у меня лишь сберегательные депозиты, где деньги не задерживаются дольше чем на месяц.

А вы еще кипятите держите деньги в банках? Поделитесь в комментариях.

Понравилась статья? Тогда подпишитесь и поставьте лайк, так ее увидит еще больше человек, а вы не пропустите другие интересные статьи автора. Не понравилась, нашли ошибку? Напишите в комментариях, буду разбираться и повышать качество.

Также я веду телеграм канал с одноименным названием, загляните: @evebitda, там своя атмосфера.

До новых встреч!