И так начнем, многие считают, что компания по Бенджамину Грэхему, как основополагателя классического стоимостного инвестирования, недооценена, если она стоит девешле своего капитала или чистых активов. Многие анализируют именно мультипликатор P/B (Цена к Балансовой стоимости), но это заблуждение - давайте разбираться почему.

Согласно стратегии классического стоимостного инвестирования изначально нужно оценивать именно капитал и капитализацию компании для принятия решения, что компания переоценена или недооценена. По мультипликатору P/B можно достаточно достоверно оценить только небольшой список компаний.

Давайте рассмотрим несколько компаний.

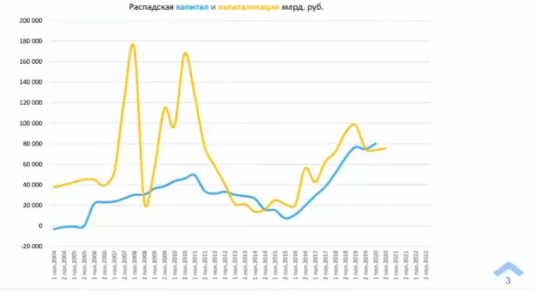

Распадская (тикер RASP)

На графике изображено две линии, где голубая - капитал, а желтая капитализация.

На графике видно, что капитал компании, иногда даже падал - это происходило, когда компания его "проедала". Если капитализация выше капитала - это повод не покупать такие компании, то есть компания переоценена. И наоборот если капитализация ниже капитала - это прекрасный момент для покупки компании.

Исторически, это беспроигрышный вариант инвестирования. В данный момент капитализация компании Распадская ниже капитала и это отличная возможность приобрести акции этой компании.

Идем, дальше - компания Мечел (тикер MTLR)

У компании вообще отрицательный капитал - это так называема "дыра" в капитале. Это компания по мировым практикам должна была уже обанкротиться в любой другой стране, но менеджменту в России удалось договориться и сохранить компанию.

По стратегии стоимостного инвестирования компания переоценена. Я не советую покупать акции этой компании, пока капитал не будет ниже капитализации, так как должен быть "частокол безопасности" или как его еще называют "ров безопасности". Это некий уровень цен, при котором компании можно покупать. Но по компании Мечел, кредиторам (среди них держатели облигаций) просто не хватит его активов при банкротстве, не говоря уже и об акционерах этой компании (держателей акций). С другой стороны, если компания Распадская будет банкротом, то акционеры даже будут в плюсе и акционерам даже выгодно, чтобы ее закрыли.

Основной вывод по стратегии классического стоимостного инвестирования - необходимо анализировать величину капитала компании и ее капитализацию, если капитал больше капитализации, то необходимо покупать такую компанию, так как она является недооцененной, в обратном случае, когда капитал меньше капитализации, то компания является переоцененной и к покупке не рекомендуется.

Также хотелось отметить, что, если вы купите компании ниже капитала, то скорее всего вы заработаете - можете проанализировать любые компании, но когда именно это произойдет никто не сможет спрогнозировать. Но логичнее покупать компании, которые стоят дешевле, чем у нее имеется активов.

Удачных инвестиций.