Практически у всех работодателей предусмотрено начисление премий сотрудникам. При этом часто они составляют значительную часть заработной платы. Именно поэтому начисление и выплата премий являются объектом повышенного внимания при проверках налоговой инспекции и государственной трудовой инспекции.

Оплата труда работника включает (ст. 129 ТК РФ):

• вознаграждение за труд;

• компенсационные выплаты;

• стимулирующие выплаты.

В соответствии со ст. 129 ТК РФ заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но, помимо оклада, многие работодатели дополнительно стимулируют своих работников, выплачивая им премии.

Разбиение заработной платы на фиксированную часть и премиальную отвечает интересам как работодателя, так и работника. У первого появляется возможность стимулировать персонал на достижение более высоких показателей и при этом не переплачивать, если те не достигнуты. А для работников премиальная часть заработной платы – это реальная возможность получать большее вознаграждение за свой труд.

Премиальные документы

Оформлять премии стимулирующего характера нужно приказом по формам № Т-11 или № Т-11а, утвержденной Постановлением Госкомстата России от 05.01.2004 № 1 (см. Письмо УФНС России по г. Москве от 13.04.2007 № 20-12/034132).

Отметим, что поощрение работников премиями закреплено нормами Трудового кодекса РФ (абзац четвертый п. 1 ст. 22 ТК РФ, абзац первый ст. 191 ТК РФ). В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли.

Для того чтобы признать премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором (ст. 255, п. 21 ст. 270 НК РФ). При этом для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий:

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно Положение о премировании.

2. Необходимо обозначить и закрепить в кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом надо избегать неопределенных формулировок. Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

• основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

• источники выплаты премии;

• размеры премий и порядок их расчета.

3. Необходимо располагать документами, подтверждающими основание для выплаты премий (п. 1 ст. 252 НК РФ). Такими документами могут служить ходатайство, служебная записка непосредственного руководителя, подкрепленная фактическими показателями работы сотрудника, и т. д. Также для документального подтверждения расходов на премирование сотрудников работодатель должен осуществлять данные выплаты на основании приказа (распоряжения) о поощрении работников (по форме № Т-11, Т-11а или же по форме, разработанной работодателем).

4. Премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. 1, 22 ст. 270 НК РФ).

Размер премии может быть фиксированным, а также дифференцированным (в процентном отношении к некоторой величине). Фиксированный процент премии можно установить за отсутствие брака и рекламаций, за выполнение работ и услуг согласно установленным срокам и т. п. Например, 20% к сдельному заработку, 30% к должностному окладу.

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (например, сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Премиальные критерии

Отметим, что использование одинаковых критериев премирования для всех структурных подразделений компании неприменимо и они должны устанавливаться исходя из должностных обязанностей сотрудников различных служб предприятия.

В связи с этим у работодателя возникает вопрос касательно обоснования премий для работников бухгалтерии, кадровой службы, отдела информационных технологий и прочих подразделений, которые не связаны с производством и реализацией продукции.

Действительно, должностные обязанности данных работников напрямую не связаны с главной целью организации – получением максимальной прибыли. Однако это не служит основанием для отказа в премировании данных категорий сотрудников. В этом случае при разработке критериев премирования необходимо учитывать должностные обязанности и эффективность их выполнения.

Так, для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака. Для коммерческого отдела важными критериями эффективности работы однозначно служат выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков.

Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т. д.

Основанием для выплаты премии работнику бухгалтерии могут служить:

• усовершенствование методов ведения бухгалтерского учета за счет эффективного внедрения и использования нового программного обеспечения;

• своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

• отсутствие замечаний по результатам различных проверок;

• высокие результаты при выполнении сложной внеочередной работы;

• высокая скорость при одновременном выполнении различных функций;

• соблюдение финансовой дисциплины и т. д.

Что касается отдела информационных технологий, то здесь обосновать расходы работодатель может, прописав в положении о премировании такие критерии, как внедрение новый технологий с целью повышения информационной безопасности компании, бесперебойную работу инфраструктурного оборудования, высокую скорость устранения неполадок компьютеров и оргтехники, разработку нового программного оборудования для повышения эффективности работы различных структурных подразделений и т. д.

Налоговый учет

Премии, выплачиваемые работникам за производственные результаты, являются налогооблагаемым доходом работников, формирующим налоговую базу по НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Указанный доход облагается НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ).

Организация, выплачивающая работникам премии, в качестве налогового агента обязана исчислить НДФЛ, удержать исчисленный НДФЛ из суммы премии и уплатить в бюджет (п. 1, 2, 4 ст. 226 НК РФ).

Исчисление НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ). По общему правилу при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (подп. 1 п. 1 ст. 223 НК РФ). При этом датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который был начислен доход.

Однако, по мнению официальных органов, при выплате премий (единовременных, за квартал, полугодие, год), являющихся составной частью оплаты труда, датой фактического получения дохода признается день их выплаты, в том числе перечисления денежных средств на счета работников в банках (письма Минфина России от 29.09.2017 № 03-04-07/63400, ФНС России от 10.10.2017 № ГД-4-11/20374@).

Во избежание налоговых рисков рекомендуем руководствоваться официальной позицией, которая определяет дату получения дохода в виде премий за достижение производственных результатов на основании подп. 1 п. 1 ст. 223 НК РФ и производит исчисление и удержание НДФЛ с сумм премий при их выплате работникам. НДФЛ, исчисленный с суммы премии, перечисляется в бюджет не позднее дня, следующего за днем ее выплаты на счета работников (п. 6 ст. 226 НК РФ).

Премии, выплачиваемые работникам в рамках трудовых отношений за производственные результаты, облагаются страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

В налоговом учете сумма премий за производственные результаты относится к расходам на оплату труда на основании п. 2 ч. 2 ст. 255 НК РФ. Такие расходы признаются ежемесячно исходя из начисленных сумм (п. 4 ст. 272 НК РФ).

По общему правилу включение затрат в состав расходов возможно в том случае, если они удовлетворяют критериям, указанным в п. 1 ст. 252 НК РФ (затраты не поименованы в ст. 270 НК РФ, произведены для осуществления деятельности, направленной на получение дохода, являются экономически обоснованными и документально подтвержденными). Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Так как премия выплачивается за достижение определенных производственных показателей, то есть удовлетворяет критериям ст. 252 НК РФ, то премия учитывается в расходах для целей налогообложения. Начисленные на суммы премий страховые взносы относятся к прочим расходам, связанным с производством и реализацией (подп. 1, 45 п. 1 ст. 264 НК РФ). Датой осуществления этих расходов является дата начисления страховых взносов (подп. 1 п. 7 ст. 272 НК РФ).

Бухгалтерский учет

Премии, выплачиваемые работникам за производственные результаты, а также начисленные на них страховые взносы включаются в состав расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н). Указанные расходы принимаются к учету на даты начисления премий и страховых взносов (п. 16 ПБУ 10/99).

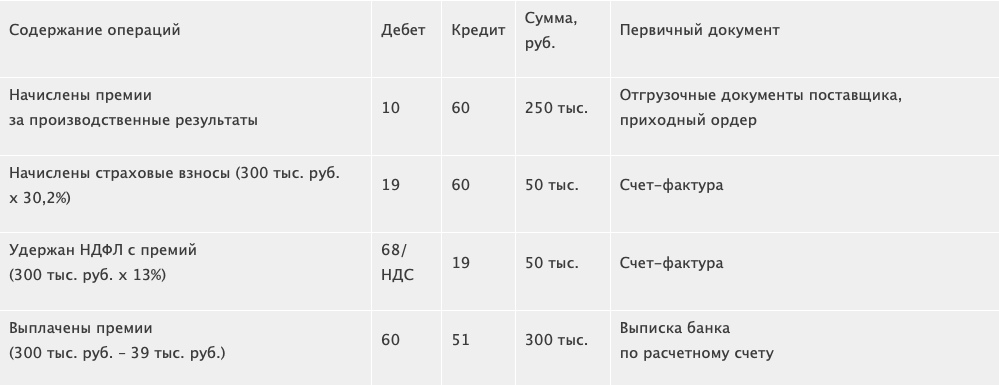

Пример

Размер премии по каждому работнику определяется в соответствии с установленными производственными показателями по итогам текущего квартала, за достижение которых производится премирование.

Общий размер премий составил 300 тыс. руб.

Премии перечисляются на счета работников в банке.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Общая сумма страховых взносов рассчитана исходя из следующих тарифов (п. 2 ст. 425 НК РФ) на:

• обязательное пенсионное страхование – 22%;

• обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9%;

• обязательное медицинское страхование – 5,1%.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний при определении общей суммы страховых взносов рассчитаны с применением тарифа 0,2%.

В учете организации премии, выплачиваемые работникам за производственные результаты, следует отразить следующим образом (см. таблицу).