Отбор акций отдельных компаний − это хороший способ поддержать свой интерес к процессу инвестирования. Надо понимать, что, покупая акции отдельных компаний, мы рискуем гораздо сильнее, чем инвестируя в фонды. Но и потенциальная доходность возрастает.

Покупать акции стоит только после фундаментального анализа, он помогает выявить риски и потенциал компании.

Мне было интересно разобрать фундаментал такого привлекательного участника российского фондового рынка как Mail.ru Group. Надеюсь, будет интересно и вам)

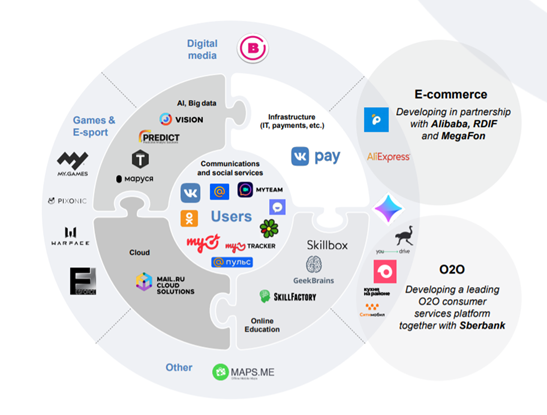

Общая информация

Группа развивает сервисы в сфере ИТ. Основные продукты холдинга:

- соц.сети ВКонтакте и Одноклассники;

- почта, облако и поисковик mail.ru;

- в сегменте онлайн игр: War Robots, Warface;

- в сегменте онлайн-образования: Skillbox, GeekBrains;

- сервис частных объявлений Юла;

- в рамках совместного предприятия со Сбербанком (50%): Delivery Club, СитиМобил, каршеринг You Drive;

- в рамках совместного предприятия c AliBaba, РФПИ и Мегафоном (15%): AliExpress Russia.

Основные источники доходов Mail.ru Group:

- Интернет-реклама – 38%

- ММО игры – 34%

- Продажа товаров внутри соцсетей (IVAS)– 19%

- Прочее – 9%

По охвату интернет-аудитории Группа является одним из лидеров рынка – около 93% всех интернет-пользователей в РФ взаимодействуют с продуктами Группы ежедневно.

Доля Группы на рынке интернет-рекламы составляет около 16%, лидером в этом направлении является Яндекс, у него 51% рынка.

Игровой сектор является для Группы источником международной (читай, валютной) выручки.

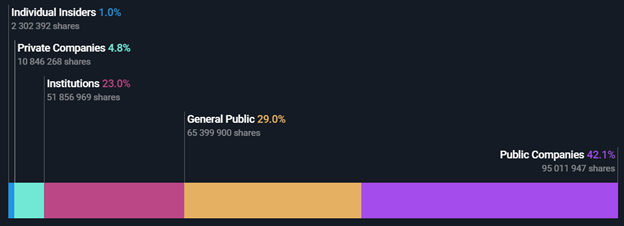

Акционерами Mail.ru Group являются:

Naspers – 25,7% − медиа-холдинг, инвестирующий в интернет-компании и СМИ, ЮАР;

Tencent – 7% − инвестиционный холдинг, инвестиции в технологичные компании по всему миру, большой пакет компаний из игровой индустрии (Activision Blizzard, EA), Китай;

AliBaba Group – 9,5% − интернет-коммерция, владелец веб-порталов Taobao.com, AliBaba.com, AliExpress.com, Китай;

МФ Технологии – 4,8% − совместное предприятие Мегафона, Сбербанка , Ростеха и USM Holdings, создано для реализации проектов в сфере цифровых технологий, имеет контрольный пакет голосов в Mail.ru Group, РФ;

53% − акции в свободном обращении на бирже Лондона и Московской бирже.

Mail.ru Group не платит дивиденды.

Котировки Mail.ru Group

Торговаться на московской бирже компания начала с июля 2020, до этого торги шли только на лондонской бирже. На мосбирже последние 2 месяца колеблется в диапазоне 2100 ₱-2400 ₱, с начала торгов тренд на рост.

Сентябрьское падение обусловлено доп.эмиссией ГДР по 28$.

Октябрьское падение спровоцировано продажей 1,6% акций Группы американской инвестиционной компанией Sands Capital, для быстрой продажи был сделан дисконт 5,5% к рыночной стоимости акции до 27,25$, что продавило цену.

Исторические финансовые показатели

Динамика показателей выручки и прибыли

Средний темп роста выручки Группы (синяя линия на графике) −17,7%, это достаточно высокий показатель, опережающий темп роста российского рынка в целом.

Группа является уже достаточно зрелым бизнесом со стабильным положительным денежным потоком (розовая линия), однако показатель прибыли (зеленая линия) нестабилен, Группа показывает крайне неравномерную маржинальность и периодически несет убытки.

Финансовые результаты Mail.ru Group 2020 год

По результатам 9 месяцев 2020 года компания показала убыток по МСФО в сумме 12,2 млрд руб.

Убыток 2020 года, главным образом, сформировался за счет неоперационных расходов Группы, таких как: обесценение гудвила (6,4 млрд руб.) и убытков от участия в совместных предприятиях и ассоциированных компаниях (10,3 млрд руб.). Немного подробнее об этих убытках.

Убыток от обесценения гудвила

Гудвил как актив формируется в момент приобретения контрольного пакета акций компании, входящей в холдинг Mail.ru. Если в момент приобретения справедливая стоимость чистых активов приобретаемой компании меньше цены, которую за нее платит покупатель, то сумма превышения относится на так называемую «деловую репутацию» или гудвил.

Гудвил проверяется на обесценение в каждую отчетную дату. В случае, когда прогнозные денежные потоки приобретенной компании не покрывают балансовую стоимость ее активов (включая гудвил от ее приобретения), часть гудвила может быть списана в расходы.

По сути это означает, что приобретенный актив не окупает вложенных в него средств, то есть Группа переплатила за приобретенный актив и должна признать убыток.

В 2020 году в связи с пандемией Группа вынуждена была пересмотреть прогнозы доходов от рекламы в негативную сторону, что в результате привело к обесценению таких активов как Поисковик (на 2,5 млрд руб.) и Почта, портал и мессенджер (на 3,9 млрд руб.).

Даже если в будущем стоимость этих активов снова повысится, Группа уже не сможет восстановить списанный гудвил.

Таким образом, важно понимать, что данный убыток носит разовый характер. Возникновение таких убытков в будущем будет зависеть от рыночной ситуации в отраслях, где оперирует Mail.ru Group, и от того, как компания будет справляться с конкурентной борьбой.

Убыток от участия в СП и ассоциированных компаниях

Здесь речь идет о финансовых результатах компаний, которые Группа развивает в партнерстве с AliBaba Group и Сбербанком. Проекты еще не вышли на точку безубыточности, требуют существенных вложений для дальнейшего роста. Однако руководство группы считает, что часть проектов (например, такси Ситимобил) уже развиты достаточно и что в дальнейшем вложения по ним будут сокращаться.

Также на результативность компаний в 2020 году во многом негативно повлиял фактор пандемии, в 2019 году сумма убытков данных компаний была значительно ниже.

В будущих периодах компании с высокой вероятностью все еще будут убыточны, однако сумма убытка будет сокращаться при нормализации ситуации и сохранении темпов роста доходов компаний.

Финансовая устойчивость Mail.ru Group

Показатель долг/капитал несколько ухудшился с 10,2% до 11,4%, но соотношение долг/EBITDA на уровне 1,55, что говорит о достаточно низкой закредитованности Группы.

Превышение краткосрочных обязательств над текущими активами на 9,3 млрд руб. хотя и является потенциальным индикатором ухудшения платежеспособности компании, но при более детальном рассмотрении видно, что часть краткосрочных обязательств на сумму 14,6 млрд руб. представлена полученными авансами и не требует денежного оттока для погашения.

При этом Группа имеет стабильный положительный денежный поток.

Дальнейшая финансовая устойчивость Группы во многом зависит от скорости выхода на прибыльность.

Мультипликаторы

Пока Группа генерирует убыток нет возможности оценить показатель P/E (цена акции/прибыль).

Показатель P/S (цена акции/выручка), который составляет 4,7, говорит о достаточно справедливой оценке стоимости акций компании, для сравнения у Яндекса этот показатель хуже - на уровне 8,1.

Прогнозы аналитиков

Прогноз прибыли на акцию

График показывает прогнозы дальнейшей прибыльности компании. Прогнозы на 2021 год расходятся: часть аналитиков не верит в то, что Группа будет прибыльна и прогнозирует убыток в размере 45 руб. на акцию. Начиная с 2022 года, при сохранении темпов роста выручки Группа должна выйти на прибыль. В целом прогноз позитивный.

Консенсус-прогнозы

Sberbank CIB - 3/11/2020 - прогнозная стоимость 2 696 руб./GDR - рекомендация «покупать»

Citi – 27/10/2020 – прогнозная стоимость $34/GDR – рекомендация «покупать»

Альфа-банк – 23/10/2020 – прогнозная стоимость $35,9/GDR – рекомендация «выше рынка»

Таким образом, по мнению аналитиков, справедливая цена ГДР Mail.ru выше текущей рыночной в среднем на 20%. Аналитики сходятся в рекомендации «покупать».

SWOT анализ Mail.ru Group

Сильные стороны Mail.ru Group

- Большой охват аудитории и время проведенное в сервисах пользователями

Благодаря наличию соцсетей ВК и ОК, почтовому сервису, Mail.ru является одним из лидеров по охвату аудитории интернет-пользователей России, пользователи проводят около 20% интернет-времени во взаимодействии с сервисами Mail.ru (оценка Mediascope)

- Источники доходов диверсифицированы, нет зависимости от одного вида выручки

Каждый из основных видов выручки Группы ориентирован на своего покупателя, что формирует финансовую устойчивость Группы даже в условиях пандемии.

Ожидаемое в 2020 году сокращение прироста выручки от интернет-рекламы компенсируется ростом продаж товаров в соцсетях (IVAS) и выручки от игрового сегмента.

- Устойчивое финансовое положение Группы

Низкая закредитованность, стабильный положительный свободный денежный поток, возможность привлекать дополнительные средства за счет выпуска акций – все это понижает риски возникновения финансовых проблем для Группы

- Наличие валютного дохода

76% доходов игрового сегмента − это международная выручка. В условиях девальвации рубля валютная выручка позволяет дополнительно упрочить финансовую устойчивость Mail.ru

- Возможность привлекать средства за счет доп.эмиссии, теперь и на московской бирже, где интерес частных инвесторов к компании достаточно высок

- Одна из крупнейших ИТ компаний РФ

Статус крупной компании технологического сектора делает Группу привлекательной для инвесторов и партнеров

- С 3 апреля 2020 входит в перечень системообразующих компаний РФ

Слабые стороны Mail.ru Group

― Убыточность, нестабильная рентабельность EBITDA

― Отсутствие твердых намерений по выплате дивидендов

― Необходимость дальнейшего финансирования партнерских проектов

Один только отложенный платеж по СП со Сбербанком составляет 6,5 млрд руб., что составляет около 47% от операционного денежного потока Группы за 2019.

― Зависимость финансовых результатов Группы от результатов деятельности совместных предприятий, которые не контролируются Группой. То есть результат Группы находится в сильной зависимости от эффективности бизнес-процессов третьих сторон.

Возможности и перспективы бизнеса

Есть большой потенциал роста доходов Mail.ru Group в сегментах:

- ММО игры

Группа концентрируется на мобильных играх, которые являются самым перспективным и быстро растущим и высоко маржинальным сегментом видеоигр. По оценкам компании, общая выручка Mail от игр к 2022 составит $1 млрд, что составляет около 50% текущего рынка игр России.

- e-commerce

Потенциал роста платформы AliExpress Россия с учетом ее интеграции в соцсети Mail.ru Groupоценивается как значительный. По приблизительным оценкам рынок e-commerce вырастет в 4 раза к 2024 году.

Оборот AliExpress Россия в августе 2020 вырос на 60% по сравнению с апрелем. В настоящее время его дневная активная аудитория составляет приблизительно 9 млн, а число зарегистрированных пользователей — свыше 130 млн.

- онлайн-образование

Сегмент переживает бурный рост, катализатором которого стал весенний локдаун. Однако рост продолжился и после снятия ограничений.

Выручка сегмента в третьем квартале 2020 превысила 1,6 млрд руб., увеличившись в 2,9 раза по сравнению с аналогичным периодом прошлого года.

В дальнейшем онлайн-образование продолжит конкурировать с традиционными видами образования.

Основным драйвером роста цены расписок Mail.ru Group в краткосрочной перспективе является ожидаемое включение акций компании в индекс MSCI. Результаты ребаланса индекса будут объявлены уже 10 ноября.

Компания является бенефициаром второй волны коронавируса, так как ее сервисы такие как: онлайн-образование, доставка еды, e-commerce, такси, игры, товары в соцсетях − растут в период ограничения передвижений.

Внешние угрозы для бизнеса

― Ограниченность рынка интернет-рекламы и его падение из-за пандемии

Интернет-реклама составляет сейчас существенную долю доходов и операционной прибыли Группы. Этот сегмент выручки имеет низкий потенциал роста.

― Конкуренция

Группа оперирует на рынках с высокой конкуренцией, что формирует дополнительные требования к эффективности управления и отладки ее бизнес-процессов.

― Деятельность в РФ

Большая часть доходов Группы приходится на Россию и СНГ, что само по себе является дополнительным фактором риска. Экономики развивающихся стран характеризуются значительными темпами инфляции, волатильностью курсов национальных валют, высокой стоимостью заемных средств. Также существуют риски, связанные с регулированием деятельности компании со стороны государственных органов.

Вывод

Mail.ru Group – это технологичная компания с сильными партнерами, вкладывающаяся в развитие новых направлений на перспективных рынках.

Наличие точек роста, стабильность финансового положения и возможность привлечения ресурсов для финансирования развивающихся проектов дает Mail.ru Group хорошее конкурентное преимущество.

Стабилизация финансовых результатов, вывод ключевых проектов на самоокупаемость − является приоритетной задачей руководства Группы и потенциальным драйвером роста цены акции MAIL в долгосрочной перспективе.

[Данный обзор не является инвестиционной рекомендацией]