Вам стопудово математичка говорила, что её предмет обязательно в жизни пригодится - но не уточнила, где.

Представьте, что вы на внеурочке по математике. Перед началом урока напомню, что на шторы приносим по 300 рублей (да, Леви, можно переводом), а в четверг - родительское собрание. Записываем тему урока: учимся считать и уточнять проценты по вкладам и инвестициям.

Отступаем две клеточки, пишем с большой буквы условие задачи:

Есть сумма вложений, годовая ставка и срок. Как посчитать доход от вклада на несколько лет:

а) без капитализации процентов;

б) с капитализацией.

В ответе написать, что выгоднее.

Представим, что вы продали своему ленивому другу Васе конспекты по литературе, и теперь у вас есть ₽450 тыс. И в прекрасной России будущего вы приходите в ХРАН БАНК, где ставка по депозиту - 20%, и говорите: "Приумножить богатства хочу". И решаете, что полежать деньжатам четыре года - в самый раз.

Ну и банк такой: "ОК". Вы, как внимательный студент, отвлекаетесь на важную СМС от одногруппницы и не читаете договор по вкладу, потом ставите в нём крестик вместо подписи и уходите. А в договоре про капитализацию - ни слова. То есть, процент ВСЕГДА распространяет только первоначальную сумму вклада.

Колесников, к доске! Пиши:

1) Считаем темп прироста в единицах (переводим из процентов)

(доходность в процентах / 100 + 1)

(20 / 100 + 1) = 1,2

2) Умножаем (прибавляем проценты)

450 000 * 1,2 = 540 000 (₽)

То есть, если в договоре не предусмотрено частичное снятие/пополнение суммы вклада - каждый год счёт будет пополняться на ₽90тыс. (те самые 20% в год).

А теперь представим (в плане бреда), что ХРАН БАНК подсунул непутёвому студенту договор, где капитализация вклада предусмотрена. И тогда всё считается иначе:

Полежали один год: 450 000 * 1,2 = 540 000 (₽)

Полежали два года: 540 000 * 1,2 = 648 000 (₽)

Полежали три года: 648 000 * 1,2 = 777 600 (₽)

Полежали четыре года: 777 600 * 1,2 = 933 120 (₽)

Разница, кажется, понятна - процент всякий раз на приумноженную в предыдущем году сумму вклада.

В ответе на вопрос "что выгоднее" пишем: кому что. А Леви пишет: вклад с капитализацией процентов. Но условия договора тоже надо читать внимательно, сейчас вариантов - закачаешься. К следующей задаче.

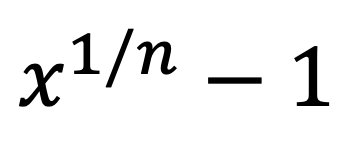

Банк обещает, что за 3 года заработаете 15%. Чтобы сравнить со средней годовой доходностью вклада, нужно перевести доходность за 3 года в годовую.

1) Темпы прироста из процентов в единицы мы уже умеем переводить (см. пункт 1 в первой задаче).

15% = 1,15

2) Считаем по формуле

[1,15 ^ 1/3 - 1] = [1,05 - 1] = 0,05

3) Переводим в проценты

0,05 = 5%

Ответ: годовая доходность по вкладу - 5%. Леви, ты можешь писать такой же ответ.

Внеурочка подходит к концу, потерпите - разбираем последнюю задачку, и я вас отпускаю.

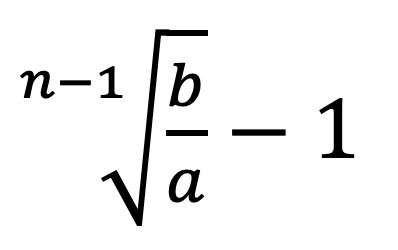

Вы вложили в акции молокозавода "Соя" ₽213 тыс. А через 4 года получили ₽295 тыс. Чтобы понять, насколько успешный вы инвестор, нужно посчитать среднегодовой темп прироста.

Задачка решается в одно действие по формуле

1,11 - 1 = 0,11

0,11 = 11%

Ответ: среднегодовой темп прироста - 11%

Урок - вернее, внеурочка - окончена! Все свободны - кроме Леви. Леви, ты ведь обещал принести мне приглашение на корпортатив ХРАН БАНКА? В смысле, твой папа меня не позвал?..