Кредитная карта для многих ассоциируется с неконтролируемыми тратами и бесконечными долгами. И это не удивительно, относительно недавно кредитный «пластик» раздавался людям бесплатно, только как им пользоваться правильно никто не рассказывал. Поэтому карты применялись просто для «обналичивания» средств, и воспринимались как получение легких денег. Сегодня эти «дикие» времена прошли, но до сих пор многие смотрят на кредитки с опаской.

Однако при грамотном использовании кредитной карты, возможно не только не платить банку проценты, за пользование заемными средствами, но и получать от него дополнительный доход. Как же можно это сделать?

1. Для этого необходимо получать постоянный стабильный доход (ежемесячную зарплату).

2. Открыть вклад, карту с ежедневным процентом на остаток или накопительный счет в надежном банке и перечислять на него большую часть или всю зарплату. Тем самым на наш основной ежемесячный доход будут начисляться проценты.

3. Оформить кредитную карту. Многие знают, что у кредитных карт есть беспроцентный период (или грейс-период), в течение которого можно использовать деньги банка абсолютно бесплатно, но мало кто этим пользуется.

4. Все основные расходы (включая оплату коммунальных услуг, сотовой связи и всевозможные покупки) нужно оплачивать с помощью кредитной карты.

5. Задолженность по кредитке необходимо погашать строго в рамках беспроцентного периода.

6. Получаем свои честно заработанные деньги, в виде процентов по депозиту.

Итак, можно подсчитать на пальцах, какой же будет доход от таких нехитрых действий.

Так как я являюсь клиентом банка ВТБ, постараюсь показать на примере его кредитной карты «Карта возможностей» с беспроцентным периодом до 110 дней и накопительного счета «Копилка», о котором более подробно можно узнать в статье тут (ставка до 5,5% годовых новым клиентам). Посмотрим, так какую же выгоду можно получить, если правильно использовать два этих банковских продукта.

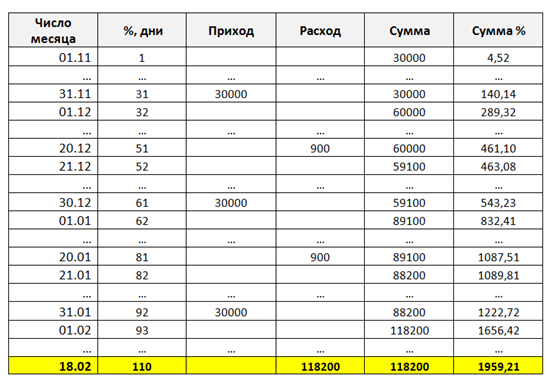

Предположим, ежемесячный доход (зарплата) составляет 30000 рублей, для удобства расчетов допустим, что зарплата начисляется один раз в конце месяца, а все деньги сразу же перечисляются на накопительный счет. Кредитный лимит по карте возможностей составляет 120 тыс. рублей, а годовое обслуживание по ней абсолютно бесплатное.

Далее приведен точный расчет движения средств на накопительном счете.

Несмотря на то, что по кредитке предусмотрен беспроцентный период до 110 дней, минимальный платеж, который составляет 3% от суммы задолженности, необходимо вносить до 20-го числа каждого месяца . Отслеживать задолженность по карте и осуществлять платежи между счетами, очень удобно в ВТБ-Онлайн.

По истечении грейс – периода (отслеживаем в ВТБ-Онлайн), полностью погашаем задолженность по кредитной карте за счет средств на накопительном счете.

После этого на счете уже можно увидеть полученный доход (1960 рублей). Не сложно посчитать, что за год можно успеть сделать по карте 3 полных круга, т. е. заработать примерно 5880 рублей, в виде процентов по накопительному счету, при этом не заплатив банку ни копейки. Неплохо, правда?

Как можно увидеть, пользуясь заемными средствами, можно не только не платить проценты, но и получать вознаграждение от банка в виде дохода по другим его продуктам.

В первую очередь размер такого дохода напрямую будет зависеть от:

→ ежемесячных поступлений на накопительный счет (чем больше сумма на счете, тем больше процент);

→ годовой ставки по депозиту (чем процентная ставка выше, тем выгоднее);

→ срока грейс-периода (чем больше беспроцентный период, тем лучше).

Советы, которые помогут избежать возможных рисков.

Как может показаться, что все очень легко и просто: активно пользуйся кредиткой → держи деньги на накопительном счете → во время погашай задолженность → получай свои бонусы, но на практике все немного сложнее.

1. Самое главное в этом деле – это финансовая дисциплина, необходимо во время вносить необходимые платежи по кредитной карте, чтобы удержаться в зоне бесплатного беспроцентного периода. А для своевременного внесения платежей по кредитке, достаточно будет установить напоминание на телефон.

Необходимо точно и в срок погашать задолженность по кредитной карте, в противном случае есть риск потерять больше, чем можно заработать.

2. Для того чтобы минимизировать дополнительные расходы, стоит выбирать кредитку с бесплатным обслуживанием или минимальной годовой платой, а также не стоит оформлять навязываемые банком страховки, платные оповещения и другие «ненужные» сервисы.

Нужно понимать, что ежемесячные траты на обслуживание карты, не должна превышать выгоду, полученную от ее использования.

3. Ежемесячно необходимо совершать траты по карте не больше той суммы, которую можно без проблем вернуть.

Траты по карте ≤ ежемесячный доход.

4. Кредитная карта предназначена для безналичной оплаты товаров и услуг, поэтому нельзя снимать наличные с кредитки без особой необходимости, одни банки берут за это дополнительный процент, у других нет беспроцентного периода на такие операции.

Для получения максимальной выгоды по банковской карте следует внимательно изучать договор, правила обслуживания и условия программ лояльности. И будет Вам счастье.

А как Вы используете свою кредитную карту? Оставляем ваши комментарии, а если статья Вам понравилась ставим лайк.