Следующий год точно будет лучше этого. Во-первых, куда уж хуже? А во-вторых, потому что сейчас мы расскажем, как получить 0,5% к своим накоплениям и заработать 156 000 ₽ за три ближайших года. В это прекрасное будущее возьмут не всех — надо открыть ИИС, иметь какой-то запас денег и желание попрактиковаться в инвестициях. Выглядит интересно? Тогда объясняем.

Что такое ИИС

ИИС — это индивидуальный инвестиционный счёт. С него можно оплачивать ценные бумаги — акции, облигации, паи фондов. От обычного брокерского счёта он отличается тем, что владельцы ИИС могут получить значительные налоговые вычеты. Причём двумя способами на выбор. И это — отличная страховка для новичков на фондовом рынке. Даже если ваши инвестиции будут не слишком успешными и стоимость активов упадёт, вы сумеете возместить или даже перекрыть потери за счёт вычетов. Сейчас расскажем о них подробнее.

Способ сократить налоги №1

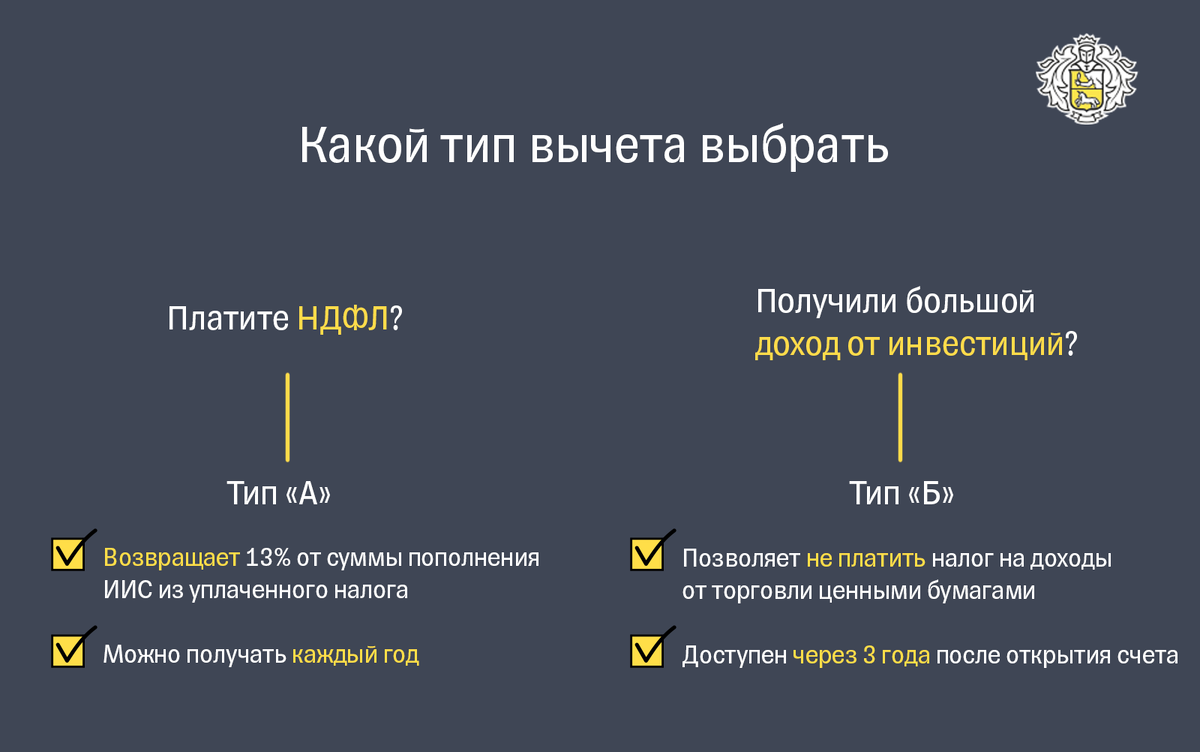

Способ А подходит тем, кто получает официальную зарплату и платит НДФЛ. Он позволит возвращать 13% от суммы, на которую пополнили счёт, три года подряд. За год можно вернуть не больше 52 000 ₽ в год. За три — 156 000 ₽. Для этого ИИС надо ежегодно пополнять на 400 000 ₽.

Например, в 2020 году вы открыли ИИС и пополнили его на 400 000 рублей. Уже в 2021-м вы сможете подать заявление в налоговую на возврат 13%, то есть 52 000 ₽, с уплаченного НДФЛ. Они поступят на вашу банковскую карту — и ими можно будет распорядиться как угодно. Также заявление можно подать в конце всего срока, через три года.

Способ сократить налоги №2

Тип Б подойдет, если у вас нет официального дохода и вы уверены, что сможете хорошенько заработать на инвестициях. Он позволяет не платить государству налог на прибыль с торговли активами.

Возьмем уже вложенные 400 000 ₽. Удачно инвестировав, вы заработали еще 100 000 ₽. С обычным брокерским счетом с вас бы удержали 13% налога, но ИИС позволяет оставить эти деньги у себя. Однако для этой льготы нужно, чтобы счёт был открыт минимум три года. То есть вычет можно получить только один раз в самом конце.

А есть ли способ совместить способы?

Нет, такого способа нет. Если вы получили 13% от суммы пополнения, придётся платить налог на доход. Но один лайфхак всё-таки есть: определиться с типом вычета за ИИС можно при его закрытии через три года. Если налоги с дохода от торговли больше, чем 13% от внесённой суммы, тип Б окажется более выгодным.

Также стоит иметь в виду, что деньги с ИИС нельзя выводить три года с момента открытия. Иначе придётся вернуть налоги. Пополнять ИИС можно на любую сумму до 1 млн ₽, но вернуть получится не более 52 000 ₽.

Что можно покупать на ИИС?

С ИИС можно приобретать всё, что торгуется на бирже: акции компаний, облигации, паи фондов, валюту. Составить сбалансированный портфель, скорее всего, поможет ваш брокер — например, Тинькофф Инвестиции. Робот-советник задаст вам несколько вопросов, определит инвестиционный портфель и подскажет, что купить.

Почему ИИС лучше открывать в конце года

На это есть две причины. Первая. Если вы планируете воспользоваться способом сокращения налогов №1, то вы можете открыть и пополнить ИИС сейчас, а вернуть 13% уже в начале следующего года. Таким образом время ожидания возврата денег будет минимальным.

Вторая. До конца ноября у Тинькофф проходит акция для новых клиентов. Откройте и пополните ИИС — и получите 0,5% от суммы пополнения на вашу карту. Этими деньгами можно будет распорядиться как угодно. Например, пополнить ими ИИС в следующем году.

Открыть ИИС и получить 0,5% к сумме пополнения можно тут.