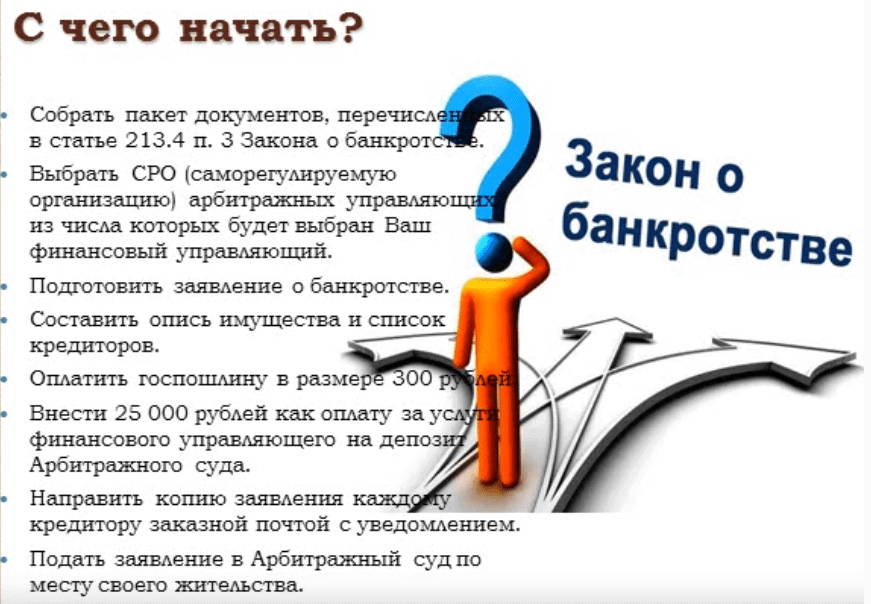

Процедура банкротства физического лица, пошаговая инструкция

Долгое время в России, несмотря на активное развитие кредитной системы, отсутствовал институт банкротства, как предпринимателей всех мастей, так и обычных людей. Это формировало массу затруднений для граждан, не имеющих возможности целиком или отчасти справиться со своими задолженностями. В итоге был введен институт банкротства (несостоятельности) физлиц.

Обычным человеческим языком: раньше нельзя было списать долги с должника, ввиду его безденежья, так как не было соответствующих законов.

О продвижении нововведения

Охарактеризуем, как развиваются введенные законодательные новшества в последние 2 года.

- В российской действительности образовался внушительный сектор ипотечного и потребительского кредитования. Это обусловило становление нормативно-правовой основы, регламентирующей защиту прав и потребностей заемщиков.

- Из-за обострения финансового кризиса, биржевой инфляции масса кредитозаемщиков не смогла справиться с задолженностью, и эта ситуация также требовала скорого разрешения. Теперь квирит обязуется при невозможности рассчитаться с заимодавцами обратиться в Арбитражный суд с заявлением о признании его банкротом.

- Ранее существующая процедура исполнительного производства обусловила два вероятных хода событий: либо состояние кредитозаемщиков распродавалось, что порой влекло за собой несоблюдение их потребностей, либо (при отсутствии у принципалов собственности) заимодавец ничего не получал.

- Также отсутствие института банкротства физлиц благоприятствовало распространению коллекторских отделов и других подобных учреждений, типизирующихся на погашении долгов, в ряде условий – неюридическими средствами. Не было возможности и уклонения от уплаты задолженности в силу Федерального закона «Об исполнительном производстве».

Дополнительные проблемы для кредиторов

Основания для несостоятельности физлица, его положительные и отрицательные последствия, неимение института банкротства физлиц формировало проблемные ситуации. Так, в условии реализации единоличного состояния принципала, если он имел обязательства перед несколькими процентщиками, задолженность погашалась лишь перед одним из них.

То есть введение процедуры несостоятельности физлиц существенно улучшило положение и принципалов, и процентщиков. Согласно законодательным нормам, для признания банкротом физическое лицо должно соответствовать следующим критериям:

- предоставить доказательства невозможности погашения задолженности в течение последних 90 дней;

- совершать попытки погасить долговые обязательства, реструктурировать долги;

- заключать договоры с кредиторами о рассрочке платежей.

Не всякий заемщик, не способный погасить свой кредитный долг, признается банкротом. Процедура наиболее выгодна: когда сумма долга превышает стоимость всех активов должника. В этом случае, после реализации состояния заемщика, долги будут отменены. У должника есть только одно имущество – квартира или дом, в которых он проживает.

В этом случае, в силу не подлежащего продаже единого жилья, оно не подлежит продаже, при этом банкротство также выгодно. Следует отметить и то, что в период рассмотрения заявления о банкротстве в суде или осуществления самого процесса банкротства прекращаются штрафы и санкции за неуплату долговых кредитных взносов.

Подробнее о процедуре несостоятельности

Оценивая «за» и «против» процедуры несостоятельности для самих заемщиков, необходимо упомянуть о ее неоспоримой выгоде только для не обладающих никакой собственностью квиритов. Если физлицо – владелец транспорта, дорогостоящей бытовой техники, коттеджей и гаражей, то вся эта собственность будет распродана для закрытия долга.

При этом закон устанавливает основной принцип неприкосновенности минимальной собственности, нужной для комфорта принципала. Перспективным пунктом в законодательстве становится запрет на конфискацию единственного жилья (квартиры или дома должника), но за единственное жилье не засчитывается ипотечная недвижимость.

Из-за признания банкротом граждане в течение 5 лет не вправе набирать кредиты или заключать кредитные контракты или договоры займа без указания факта несостоятельности.

В течение 5 лет гражданин не может также инициировать новую процедуру своего банкротства. Также в течение 3 лет квириту отказывают в праве занимать руководящие должности в органах управления юридического лица.

Отказ арбитражных управляющих от работы с физ.лицами постепенно стал способствовать существенным проблемным ситуациям в сфере его практической реализации. Одной из основных проблем, связанных с осуществлением этого закона, было постоянное нежелание большинства специалистов по вопросам несостоятельности работать с физическими лицами.

Это связано с тем, что профессиональным практикам по вопросам несостоятельности невыгодно вести бизнес по банкротству физических лиц. В любом случае, законы действуют в нашей стране. Они помогли уже большому количеству людей.

Скачать типовой образец заявления можно, пройдясь по этой ССЫЛКЕ.

Бесплатные онлайн консультации на нашем САЙТЕ.