На своём канале я рассказываю про инвестиции в Дивидендных аристократов, да и вообще в дивидендные акции США.

Многие мои знакомые спрашивают меня, какой же смысл инвестировать если доходность 3-4% и не проще ли положить деньги на вклад. Думаю у моих читателей возникает такой же вопрос. В этой статье я постараюсь вам объяснить чем дивидендное инвестирование лучше вклада.

Валюта

Для начала надо понимать, что если вы хотите инвестировать в акции США, то покупать и хранить свои активы вы будете в долларах. Хорошо это или плохо?

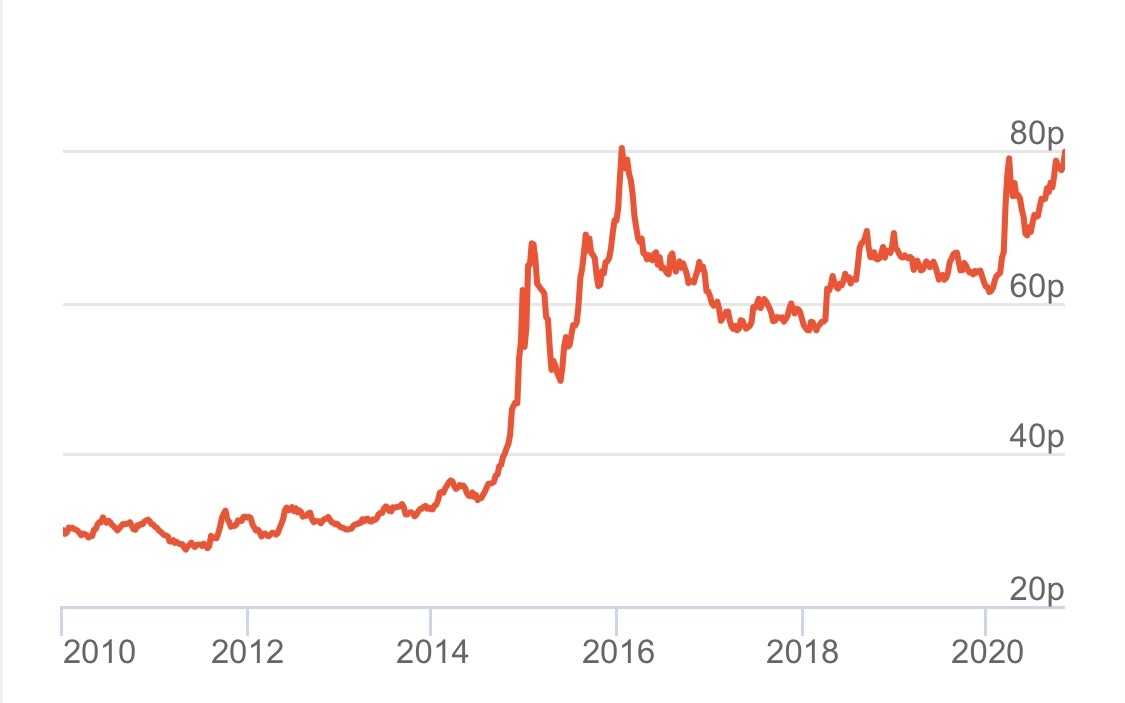

Я считаю, достаточно посмотреть динамику роста доллара относительно рубля и вам будет видно что хранить свои сбережения в $ не так уж и плохо.

За последние 10 лет доллар вырос с примерно 30 рублей до примерно 80 сегодня. Согласитесь неплохой рост. Причём рост можно увидеть и за меньший период, грубо говоря доллар всегда растет относительно рубля. Хотя думаю правильно будет сказать что скорее рубль дешевеет, но это уже другая история.

Вклад / Инвестиции

Если же вам все таки удобнее хранить деньги в рублях, то вы вероятно хотите их положить на вклад. Многие люди хотят возможность иметь при необходимости вывести деньги и потратить (у всех на это могут быть разные причины). Что ж если вы снимите деньги с вклада, то вы действительно не потеряете ничего, ну кроме % которые накопились по вкладу.

В инвестиционном портфеле, по сути, тоже можно снять деньги в любой момент, однако если вам вдруг понадобилось вывести именно в тот момент, когда ваши активы подешевели, то вы действительно потеряете в деньгах.

Но есть несколько решений данной проблемы:

1. Диверсификация портфеля - в каждом хорошем портфеле есть диверсификация, если вы не знаете что это, почитайте в моей статье Диверсификация (нажмите). Если вы знаете что это, и она у вас в портфеле присутствует, Отлично, вы молодцы.

Так вот диверсификация позволяет вам продать актив который не упал в цене. И когда вам срочно понадобятся деньги, вы сможете продать не просто по такой же цене, а и ещё выше (вполне возможно)

2. Не стоит забывать также о дивидендах, и когда будете продавать акции, нужно понимать что она уже скорее всего принесла вам дивиденды.

3. Если вы правильно отбираете активы и прошёл хотя бы год, то вы почти с 100% вероятностью получите прибыль, так как при правильном отборе акции не только стабильно платят дивиденды, но и увеличиваются в стоимости. О правильном отборе можете почитать тут «Топ-5 критериев отбора»

Но, а вообще я бы советовал вам инвестировать на долгий срок, так вы сможете раскрутить сложный % и получать доход уже не 3-4% а больше. То есть, на ваши вложенные, допустим 100$, через 5 лет дивидендная доходность (при постоянно увеличении и стабильных выплатах) может увеличиться с 3-4% до 6-8% + прирост стоимости акции. И все это в пассивном режиме.

Инфляция

Я думаю всем знакомо это понятие. Для тех кто не совсем понимает: научным языком это рост цен на товары и услуги, вследствие обесценивании денег. Если более просто: 10 лет назад на 1000 рублей вы могли бы купить намного больше продуктов и прочего, чем сейчас на туже самую 1000₽.

Инфляция есть не только у рубля, но и у любой валюты мира, это нормальное явление для денег, очень сложно построить развивающуюся экономику без инфляции. Однако если мы посмотрим, то инфляция рубля в реальности около 10% в год, а доллар около 2%. Поэтому, кстати, при любом отборе дивидендных акций важно смотреть, чтоб дивидендная доходность была минимум 2.5-3%.

Если мы смотрим на вклад, то все знают, что % по вкладу зависит от ключевой ставки ЦБ. Сейчас ставка 4.25%, а это значит что банки даже чисто в теории, не могут вам выдать вклад выше 4.25% иначе им это не выгодно.

Так что банковский вклад это может и надёжно, но вы будете лишь терять деньги, медленнее конечно, чем просто, храня их под подушкой, но все равно будете терять.

Так вот возвращаясь к тому в какой валюте лучше хранить деньги. Рубль слишком быстро дешевеет, очень трудно бороться с инфляцией в России, тем более используя вклад. Поэтому лично я выбираю инвестиции в долларах, но это не означает что вы должны делать так же.

Но если вы копите на какую-то большую покупку или просто откладываете деньги и копить будете несколько лет, то со временем вы будете терять часть денег, хоть вы можете этого и не замечать.

Валютные риски

Хранить деньги в долларах конечно можно, но если вы живёте в России, вы не сможете при необходимости расплатиться $, допустим, в магазине, ресторане, кино. Вам придётся сначала обменять валюту на рубль, отсюда и появляются валютные риски. Если вдруг вам нужны будут срочно рубли, то вполне возможно вы обменяете по невыгодному курсу. Да хоть на дистанции доллар дорожает, но в краткосрочной перспективе возможна разная волатильность. Поэтому переводить в доллары желательно «лишние деньги», которые вам не понадобятся в ближайшее время.

Подведет итог:

Конечно же, каждый человек сам для себя выбирает будет он инвестировать и в какой валюте или просто откладывать деньги, или класть их на вклад. У каждого человека свои цели, финансовые возможности и жизненные обстоятельства, в этой статье я просто привожу разные варианты накопление денег и рассказываю вам об особенностях, плюсах и минусах разных способов накопления.

Если вам понравилось, ставьте лайки и подписывайтесь на канал, впереди ещё много интересного.