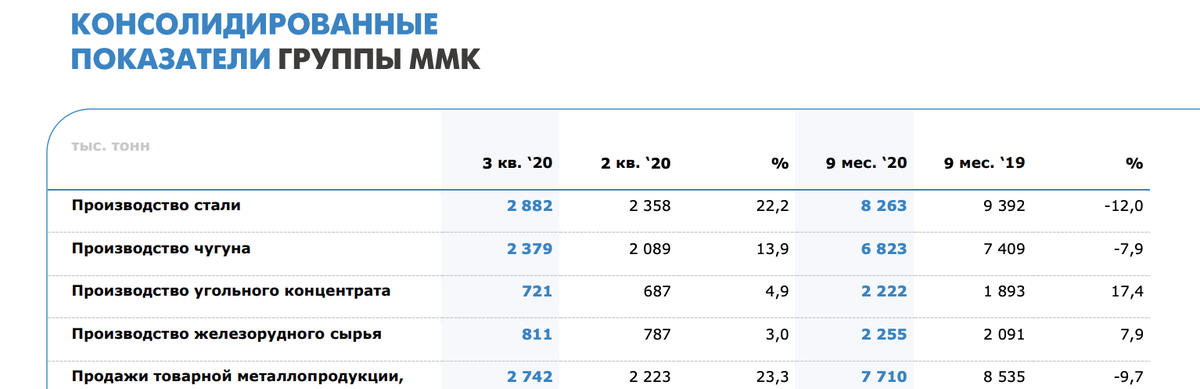

На прошлой неделе мы выпустили Агрессивный портфель, в рамках которого кратко разобрали компании с наибольшим, на наш взгляд апсайдом. Одной из этих компаний стала ММК, в которой мы видим отличные перспективы роста. Но обо всем по порядку.

На рынке черной металлургии постепенно восстанавливаемся спрос, однако ММК до сих пор отстает по оценке от своих конкурентов. К примеру, НЛМК уже неплохо восстановился с момента выхода квартального отчета, хотя результаты не такие ударные, как у ММК. Сравните сами

Драйверы роста

1. Низкая оценка

Как видно, компания недооценена в сравнении с конкурентами.

2. Низкий уровень долга

У ММК низкий уровень долговой нагрузки, поэтому в случае наступления кризиса компания спокойно его перенесет и сможет обслуживать свои обязательства. Уже сейчас NetDebt/EBITDA находится на уровне 0.

3. Ставка на дивиденды

Сейчас компания платит консервативные дивиденды в сравнении со своими конкурентами, которые готовы платить в долг. Восстановление уровня див выплат станет дополнительным драйвером роста акций.

Уже сейчас ближайший дивиденд составит 2,39 руб / акция, что составляет около 6% див доходности.

4. Восстановление отрасли и FCF

В случае полного восстановления денежных потоков, компания будет готова вернуться к див выплатам в ближайшие три квартала. Выплаты дивидендов приведут к росту стоимости акций.

Риски

1. Исключение из индекса MSCI

Это может произойти на фоне низкой капитализации. Уже сейчас котировки испытывают давление на фоне ожиданий аналитиков, но за последнюю неделю акции компании неплохо выросли.

В случае исключения из индекса из бумаги выйдут крупные фонды, что негативно скажется на котировках. Однако лично для нас это будет прекрасно возможностью зайти в бумагу.

2. Проведение SPO

Рашников может увеличить free float, чтобы оставить компанию в индексе.

Резюме

Вот такая инвест идея. Акция недооценена и не расхайплена, что также является плюсом. Мы прогнозируем стоимость акций на уровне 50 рублей уже в 2021 году вместе с восстановлением див выплат. Ожидаем годового отчета и восстановления цен на сталь. Прибыльных инвестиций💰

Данный разбор отражает только личный взгляд команды Stonks island, не является индивидуальной инвестиционной рекомендацией, носит исключительно информационно-аналитический характер и не должна рассматриваться как предложение либо рекомендация к инвестированию, покупке, продаже активов и совершением торговых операций с финансовыми инструментами.

Больше полезного контента вы можете найти у нас в телеграм. Подписывайтесь @stonks_island 🔥