Недавно в поисках хорошей темы для статьи я наткнулся на исследование от одной инвестиционной фирмы под названием HartfordFunds. В нём авторы выделили пару любопытных наблюдений затрагивающих дивидендные акции.

Например вы знали что:

- За прошедшие 50 лет 78% доходности S&P 500 приходится на реинвестированные дивиденды

Довольно занимательная статистика. Дальше больше.

1. Эксплуатация сложного процента

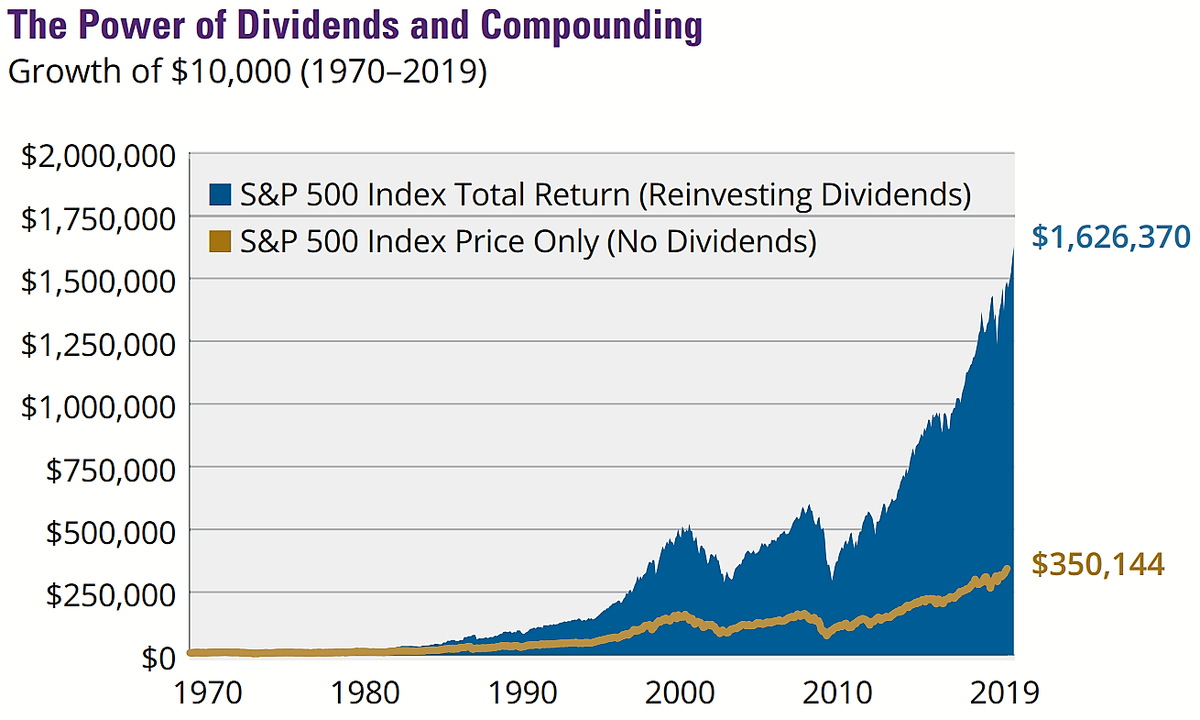

Смотря на эту картинку можно понять на сколько за 49 лет выросли бы 10.000$ без реинвестирования дивидендов (желтая графа) и с ними (синяя).

Ничего удивительного. Просто "сила сложного процента" в действии. Именно ей и обязана такая выразительная разница в доходности.

Пожалуй это наталкивает нас к наиболее важному выводу. На дальних горизонтах, факт того что вы получаете дивиденды и периодически их инвестируете обратно определяет более 70% финального результата.

Придавали ли вы этому такое значение?

2. Эффективное использование прибыли

Статистика говорит сама за себя. За 47 лет компании стабильно повышающие свои дивиденды (голубая линия) обогнали и перегнали как сам S&P 500, так и отдельно взятые его категории.

Дело в том, что постоянный рост дивидендов неразрывно связан с постоянным ростом прибыли компании. Именно поэтому "аристократы" зачастую располагают очень благоразумным менеджментом, который не пускает деньги на ветер.

Каждый новый год они садятся за круглый стол и сначала принимают решение о выплате дивидендов, а затем рассуждают куда эффективнее всего можно пустить оставшуюся часть свободного денежного потока.

Такой подход не оставляет места для легкомысленного использования акционерного капитала, а значит повышает шансы на дальнейшее процветание и успех.

3. "Лишние деньги" на медвежьем рынке

Если разбить крайние 50 лет на отдельные десятилетия, то станет понятно что в каждом из них дивиденды играют разную роль.

Например во времена интенсивного роста, что мы наблюдали в 90-е, они составляли всего 25% от общей доходности S&P.

Но картина резко меняется на более "брутальном" рынке. В 40-е и 70-е на дивидендные выплаты приходилось уже больше 75% всей доходности S&P.

А теперь представьте каково держать стагнирующий на протяжении целого десятилетия портфель. То ещё удовольствие.

2000-е часто называют "потерянным десятилетием". В этот период S&P 500 не отличался своей прыткостью. Разве что вниз.

Тем не менее многие компании в нём продолжали платить дивиденды. А значит их акционеры имели отличную возможность закупиться по низким ценам.

И не важно что на улице бушует кризис и нет "лишних денег" в кармане.

4. Ментальное преимущество

Знакомо это странное приятное чувство при падении цены на акцию? Так вот оказывается оно особенно свойственно дивидендному инвестору.

Ведь чем дешевле акции - тем больше их можно купить. А значит и пассивный доход будет выше.

Главное быть уверенным что компания на которую ты так жадно смотришь способна стабильно генерировать прибыль. И здесь мы переходим на финальный пункт.

5. Больше - не всегда лучше

Хорошим индикатором надежности будущих дивидендов считается коэффициент дивидендных выплат. Или простыми словами - payout ratio.

Чрезмерно высокий коэффициент, скажем 80%, сигнализирует что компания использует значительную часть прибыли на выплату дивидендов. Как результат - остается меньше денег на инвестиции в её будущий рост.

Успешный же бизнес в состоянии увеличивать свои дивиденды год от года, благодаря росту доходов, а не увеличению коэффициента выплат.

Именно по этой причине компании с payout ratio в 40-50% исторически опережали тех у кого он был от 70% и выше.

Можете считать себя героем если дочитали до этого момента.

Почему по вашему мнению недивидендные компании на столько сильно отстают по доходности от аристократов?

Надеюсь статья была полезной. Если да - ставьте лайк и подписывайтесь на канал. Подобный контент тут выходит ежедневно.