Налоговики стали отказывать в регистрации фирмы на домашний адрес под различными предлогами. Уже больше двух месяцев не получается архитектору начать нормально работать у себя дома. Вот вам и поддержка малого бизнеса.

Теперь подробнее.

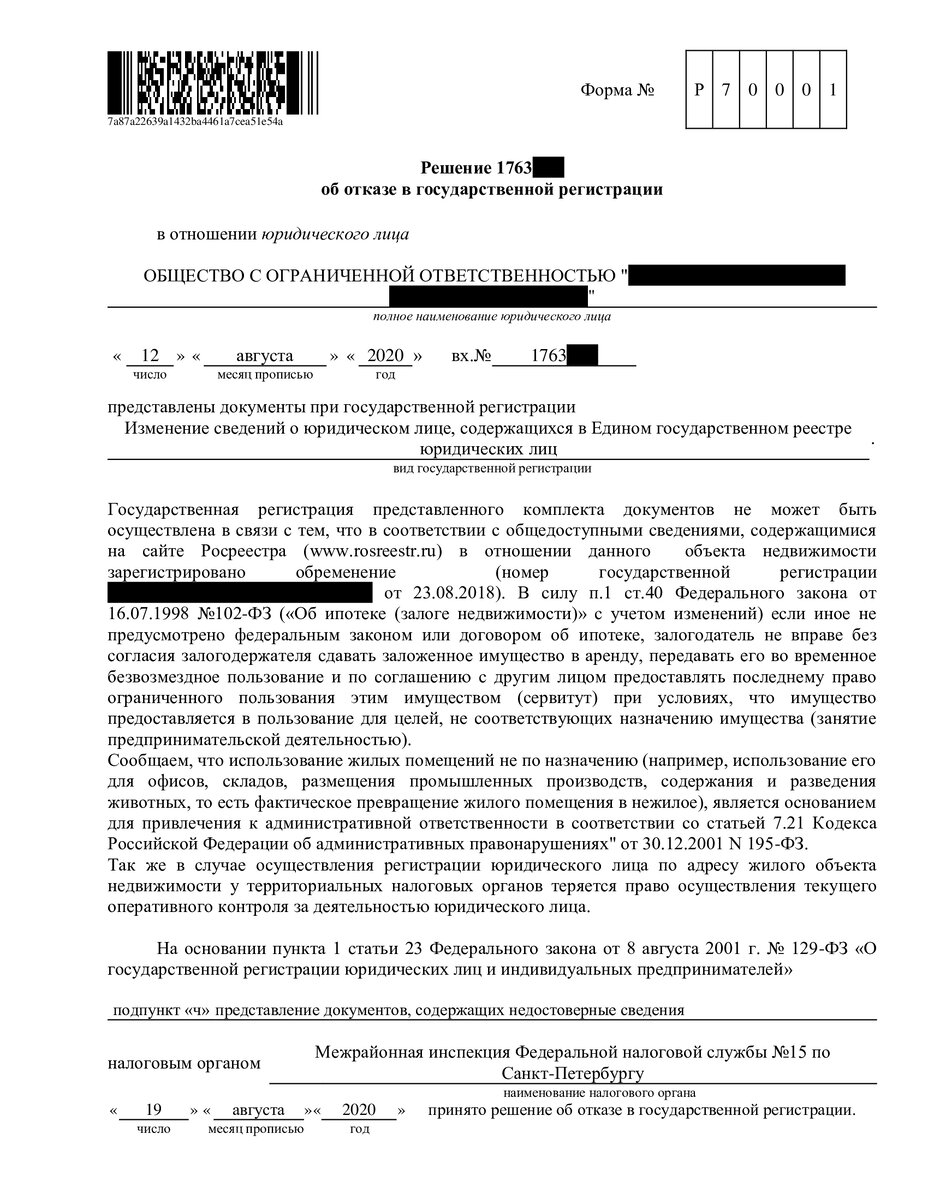

Изначально подали документы на регистрацию ООО по адресу, где проживает директор и учредитель. Но налоговая отказала, в связи с тем, что квартира находится в ипотеке и надо получить разрешение от банка.

Государственная регистрация представленного комплекта документов не может быть осуществлена в связи с тем, что в соответствии с общедоступными сведениями, содержащимися на сайте Росреестра (www.rosreestr.ru) в отношении данного объекта недвижимости зарегистрировано обременение (номер государственной регистрации 78:10:0005209:7547-78/037/2018-3 от 23.08.2018). В силу п.1 ст.40 Федерального закона от 16.07.1998 №102-ФЗ («Об ипотеке (залоге недвижимости)» с учетом изменений) если иное не предусмотрено федеральным законом или договором об ипотеке, залогодатель не вправе без согласия залогодержателя сдавать заложенное имущество в аренду, передавать его во временное безвозмездное пользование и по соглашению с другим лицом предоставлять последнему право ограниченного пользования этим имуществом (сервитут) при условиях, что имущество предоставляется в пользование для целей, не соответствующих назначению имущества (занятие предпринимательской деятельностью).

Сообщаем, что использование жилых помещений не по назначению (например, использование его для офисов, складов, размещения промышленных производств, содержания и разведения животных, то есть фактическое превращение жилого помещения в нежилое), является основанием для привлечения к административной ответственности в соответствии со статьей 7.21 Кодекса Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ.

Так же в случае осуществления регистрации юридического лица по адресу жилого объекта недвижимости у территориальных налоговых органов теряется право осуществления текущего оперативного контроля за деятельностью юридического лица.

Обратите внимание, что налоговая сообщает о запрете использования квартиры, для осуществления предпринимательской деятельности. Хотя судебная и законодательная практика, говорят об обратном.

Так, суды отмечают, что указание в качестве места нахождения компании адреса жилого помещения является правомерным, то есть регистрация ООО по месту прописки директора или учредителя (даже в том случае, если учредитель и не является директором) абсолютно законна. Никакие нормы закона не нарушаются.

В качестве примеров можно привести:

· постановление ФАС ДО от 14.09.2009 по делу № A51-894/2009 и постановление ФАС Московского округа от 18.01.2012 по делу N А41-8923/11 (юридический адрес по месту жительства директора);

· постановление ФАС УО по делу № A76-14028/2010-38-296 (регистрация ООО по месту жительства учредителя).

В Постановлении Пленума ВАС РФ от 30.07.2013 N 61 "О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица" также подтверждается возможность зарегистрировать ООО на домашний адрес. В недавнем письме Минфина РФ от 10.08.2020 № 03-12-13/69761 отражена такая же точка зрения.

Мы пошли дальше, решили зарегистрировать фирму именно по адресу прописки директора.

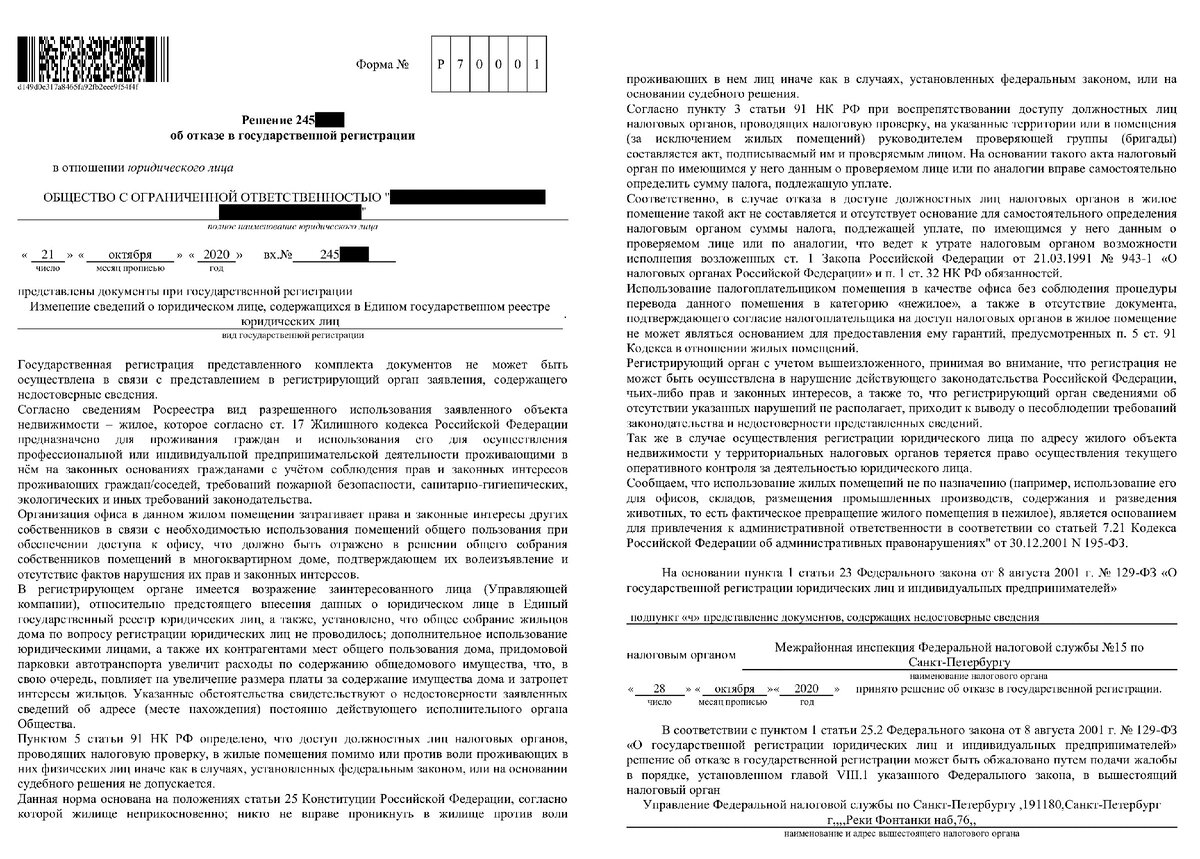

И получили удивительный отказ МИФНС 15. Они отказали из-за того, что не было проведено общего собрания жильцов дома, на котором должно быть принято решение, о разрешении регистрации фирмы по указанному адресу.

Государственная регистрация представленного комплекта документов не может быть осуществлена в связи с представлением в регистрирующий орган заявления, содержащего недостоверные сведения.

Согласно сведениям Росреестра вид разрешенного использования заявленного объекта недвижимости – жилое, которое согласно ст. 17 Жилищного кодекса Российской Федерации предназначено для проживания граждан и использования его для осуществления профессиональной или индивидуальной предпринимательской деятельности проживающими в нём на законных основаниях гражданами с учётом соблюдения прав и законных интересов проживающих граждан/соседей, требований пожарной безопасности, санитарно-гигиенических, экологических и иных требований законодательства.

Организация офиса в данном жилом помещении затрагивает права и законные интересы других собственников в связи с необходимостью использования помещений общего пользования при обеспечении доступа к офису, что должно быть отражено в решении общего собрания собственников помещений в многоквартирном доме, подтверждающем их волеизъявление и отсутствие фактов нарушения их прав и законных интересов.

В регистрирующем органе имеется возражение заинтересованного лица (Управляющей компании), относительно предстоящего внесения данных о юридическом лице в Единый государственный реестр юридических лиц, а также, установлено, что общее собрание жильцов дома по вопросу регистрации юридических лиц не проводилось; дополнительное использование юридическими лицами, а также их контрагентами мест общего пользования дома, придомовой парковки автотранспорта увеличит расходы по содержанию общедомового имущества, что, в свою очередь, повлияет на увеличение размера платы за содержание имущества дома и затронет интересы жильцов. Указанные обстоятельства свидетельствуют о недостоверности заявленных сведений об адресе (месте нахождения) постоянно действующего исполнительного органа Общества.

Пунктом 5 статьи 91 НК РФ определено, что доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается.

Данная норма основана на положениях статьи 25 Конституции Российской Федерации, согласно которой жилище неприкосновенно; никто не вправе проникнуть в жилище против воли проживающих в нем лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения.

Согласно пункту 3 статьи 91 НК РФ при воспрепятствовании доступу должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения (за исключением жилых помещений) руководителем проверяющей группы (бригады) составляется акт, подписываемый им и проверяемым лицом. На основании такого акта налоговый орган по имеющимся у него данным о проверяемом лице или по аналогии вправе самостоятельно определить сумму налога, подлежащую уплате.

Соответственно, в случае отказа в доступе должностных лиц налоговых органов в жилое помещение такой акт не составляется и отсутствует основание для самостоятельного определения налоговым органом суммы налога, подлежащей уплате, по имеющимся у него данным о проверяемом лице или по аналогии, что ведет к утрате налоговым органом возможности исполнения возложенных ст. 1 Закона Российской Федерации от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» и п. 1 ст. 32 НК РФ обязанностей.

Использование налогоплательщиком помещения в качестве офиса без соблюдения процедуры перевода данного помещения в категорию «нежилое», а также в отсутствие документа, подтверждающего согласие налогоплательщика на доступ налоговых органов в жилое помещение не может являться основанием для предоставления ему гарантий, предусмотренных п. 5 ст. 91 Кодекса в отношении жилых помещений.

Регистрирующий орган с учетом вышеизложенного, принимая во внимание, что регистрация не может быть осуществлена в нарушение действующего законодательства Российской Федерации, чьих-либо прав и законных интересов, а также то, что регистрирующий орган сведениями об отсутствии указанных нарушений не располагает, приходит к выводу о несоблюдении требований законодательства и недостоверности представленных сведений.

Так же в случае осуществления регистрации юридического лица по адресу жилого объекта недвижимости у территориальных налоговых органов теряется право осуществления текущего оперативного контроля за деятельностью юридического лица.

Сообщаем, что использование жилых помещений не по назначению (например, использование его для офисов, складов, размещения промышленных производств, содержания и разведения животных, то есть фактическое превращение жилого помещения в нежилое), является основанием для привлечения к административной ответственности в соответствии со статьей 7.21 Кодекса Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ.

Как вы видите налоговая еще и добавляет, что в случае регистрации в жилом помещении, не сможет полноценно осуществлять проверку предпринимателя.

Мне кажется это уже целенаправленное ущемление малого бизнеса в правах. Эта фирма не планирует организовывать в своей квартире ни магазин, ни производство, ни даже салон красоты. Это архитектурное бюро, состоящее из одного человека, который будет на компьютере "рисовать" проекты объектов недвижимости.

В настоящий момент, этот предприниматель направил жалобы в вышестоящую налоговую, в прокуратуру, уполномоченному по правам предпринимателей.

С помощью жалоб, уже удалось решить подобную проблему по другой компании, об этом я расскажу в одной из следующих статей. Там тоже возник конфликт на фоне адреса.

Если вам нужен текст этих жалоб, напишите в комментариях, я тогда опубликую эти документы.

Обсудить тему можно в моем чате.

Не забывайте подписаться и поставить "палец вверх". Впереди много интересного!

Читайте также на моем канале:

Налоговая будет блокировать социальные сети

Новые правила выхода из ООО. Учредитель и директор не нужны.

Люди больше не нужны! Выборы, налоги, бизнес, транспорт, банки - все по новому!