Некоторое время назад облигации эмитента АО им. Т.Г. Шевченко уже были в фокусе моего внимания. Предыдущая статья тут.

В тот момент, несмотря на общий неплохой вывод, меня немного напрягли показатели выручки за первое полугодие 2020 года. А именно - значительное падение выручки.

Свежая отчетность позволила несколько успокоить мне мои расшатанные нервы.

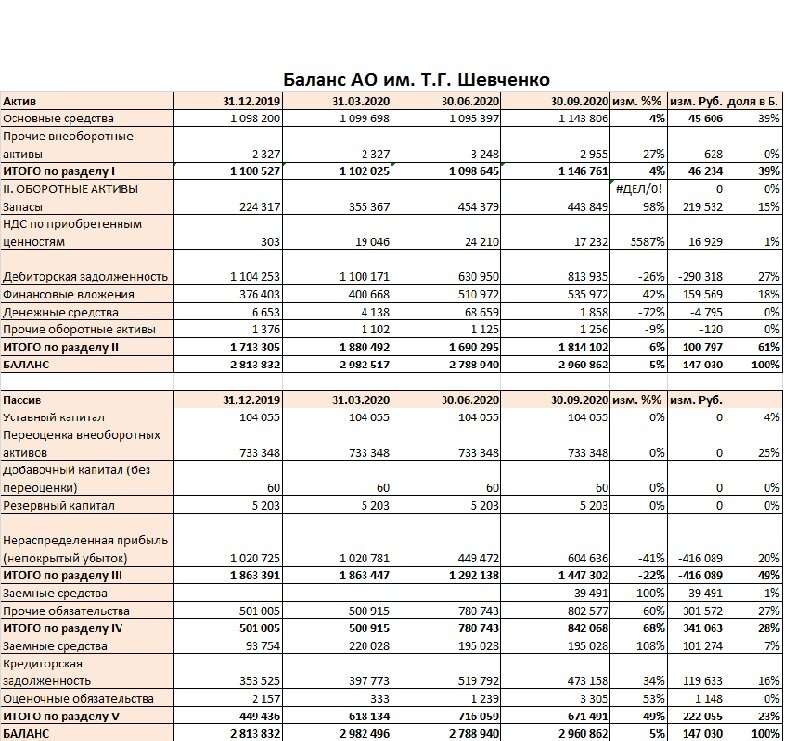

1. Баланс как моментальный снимок.

Баланс комментировать подробно не стану, об этом уже приходилось писать ране. Отмечу лишь относительно большую долю собственного капитала в Пассиве. А также существенное снижение нераспределенной прибыли по итогам 6 месяцев 2020 года. С учетом того, что деятельность на всех этапах прибыльна, снижение нераспределенки вызвано, скорее всего, выплатой дивидендов материнской компании.

Структура баланса не вызывает подозрений. Из тонких моментов - снижение капитала и тот факт, что значительная доля его сформирована за счет переоценки основных средств.

2. Бешеные скачки выручки

Деятельность компании имеет выраженную сезонность и привязана к сезону сбора зерновых которые, как мы помним, формируют основную выручку компании. Т.о., самым нажористым является третий квартал каждого года. Это хорошо видно при анализе выручки поквартально.

Третий квартал 2020 года чуть более вялый, чем аналогичный период прошлого года. Но снижение не существенное.

График выше еще нагляднее показывает резкие колебания выручки. Крайне отрадно, что сроки погашения облигаций приходятся именно на наиболее денежный период года.

По сравнению с данными за 2кв20 мы уже не видим такого адского падения выручки. Предполагаю, что на итогах первого полугодия все же отразилась пандемия ковидлы. Падение выручки все равно сохраняется, но уже не пугает размерами спада.

3. Подытожим

Промежуточная отчетность за девять месяцев не столь показательна, как годовая. Но она важна уже потому, что следующей отчетности нам ждать без малого полгода - до конца марта. А потому крайне интересно оценить то, как наши эмитенты прожили три четверти года.

АО им. Т.Г. Шевченко вполне сносно переносит невзгоды. Отчетность на 30.09.20 слегка выровняла неприятные тренды прошлой отчетности и уже нет таких поводов для паники.

PS. Не устану повторять: все написанное выше отражает личное мнение автора. Я не даю рекомендации по инвестициям. Все решения вы принимаете самостоятельно и ответственность за них несете лично вы.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Ссылка на свежую отчетность: e-disclosure.ru