В 2015 году появилась новая форма налогового контроля – налоговый мониторинг (НМ). Это одна из форм налоговых проверок, отличающаяся форматом проведения. В рамках НМ все взаимодействие с ИФНС – дистанционные проверки (аналоги камеральных и выездных), запросы на уточнение информации, получение разъяснений по сложным вопросам налогообложения и пр., осуществляется в онлайн-формате.

Кроме того, при НМ налоговому органу предоставляется доступ к проверяемым источникам данных в электронном формате.

Данная форма контроля закреплена на законодательном уровне: все требования к процедурам вступления и проведения в НМ, оформлению документации и подготовке отчетности регламентированы нормативными документами.

Вступление в НМ приносит организациям ряд преимуществ. Согласно данным статистики это:

- увеличение скорости проведения проверок и согласования вопросов н\о с ИФНС;

- уменьшение трудозатрат налогоплательщика при подготовке информации для налогового органа;

- повышение прозрачности проведения проверок, за счет перевода процесса взаимодействия с ИФНС в электронный формат;

- уменьшение количества уточенных деклараций и как следствие – пеней и штрафов;

- повышение рейтинга благонадежности налогоплательщика за счет предоставления открытого доступа к данным о деятельности предприятия.

Процедуры проведения и вступления НМ должны соответствовать законодательству и закреплены в нормативной документации, где описаны основные требования к:

- оформлению документации и процедурам по вступлению и проведению НМ;

- системе внутреннего контроля предприятия и управлению рисками;

- порядку взаимодействия с налоговым органом в рамках НМ;

- информационным системам налогоплательщика и пр.

Большое количество нормативных требований к НМ делает процедуры вступления в него и проведения достаточно сложными и требует зачастую привлечения высококвалифицированных специалистов различных сфер деятельности.

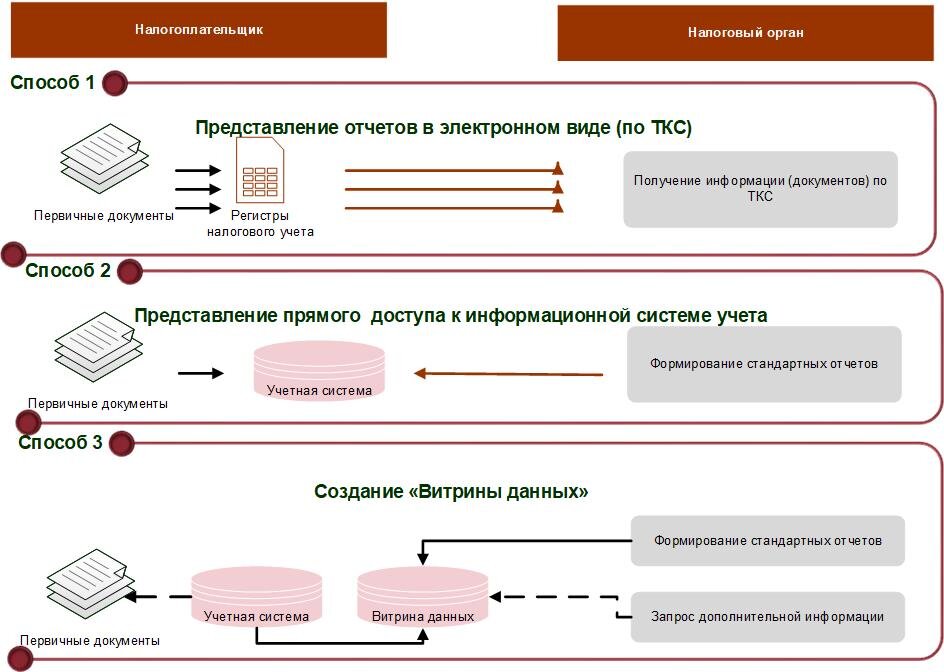

Сегодня в рамках НМ разрешено три способа информационного взаимодействия с ИФНС:

- обмен электронными документами по ТКС (например, с помощью ЭДО);

- посредством предоставления прямого доступа к ИС налогоплательщика;

- предоставление доступа к «витрине данных» – информационному пространству, содержащему данные, подлежащие налоговой проверке (согласно требованиям законодательства).

По данным статистики сегодня все больше компаний предпочитают третий вариант информационного взаимодействия – создание витрины данных.

Сложности применения НМ

При подготовке к вступлению и проведении НМ организации часто сталкиваются с рядом сложностей, связанных с особенности нормативного регулирования данных процессов. Обычно больше всего сложностей вызывает создание витрины данных, создание/настройка системы внутреннего контроля (СВК) и описание регламента информационного взаимодействия (РИВ).

Трудности при создании и настройки витрины данных связаны с тем, что законодательно закреплены только самые общие требования к ней. Конечно, в РИВ между налоговым органом и налогоплательщиком можно заложить более подробное описание механизмов витрины данных, но даже это не гарантирует исключение возможных технических проблем обмена данными между ИФНС и налогоплательщиком.

На сегодня техническая реализация механизма витрины данных представлена различными вариантами, начиная от типовых решений (например, на платформе 1С), заканчивая индивидуальными разработками.

Качество решения влияет на качество взаимодействия с налоговым органом. Если типовые решения в основном достаточно эффективно осуществляют функции электронного обмена и взаимодействия, а также постоянно поддерживаются разработчиками в актуальном состоянии, то с индивидуальными все намного сложнее.

Сложности создания и настройки СВК чаще всего связаны с отсутствием у компаний должного уровня зрелости и автоматизации системы контроля. ИФНС разработала систему уровней зрелости СВК для компаний, согласно требованиям и критериям оценки которой все предприятия на НМ должны быть отнесены к одному из уровней. От того, на каком уровне зрелости СВК находится организация, зависит объем запрашиваемой к проверке информации.

Уровень СВК у разных компаний разный, у одних – это тщательно выстроенная, полностью автоматизированная система, у других система находится в зачаточном состоянии или практически не регламентирована. Во втором случае разработка СВК может потребовать значительных вложений.

Отсутствие единых требований к сертификации систем НМ (в частности к разработанной витрине данных) также накладывает свои ограничения для осуществления процессов НМ. Конкретных решений данного вопроса пока нет. У компаний, которые уже вложились в разработку системы взаимодействия с ИФНС, есть опасения потери инвестиций, если появится ограниченный набор сертифицированных решений, под который их система не будет подходить.

Таким образом, можно выделить следующие сложности вступления в НМ:

- дополнительные затраты на автоматизацию информационных систем и их поддержание;

- разработка, настройка и постоянная модернизация системы внутреннего контроля;

- полная открытость данных учета налоговым органам требует более тщательного контроля к достоверности, актуальности и достаточности учетной информации.

Варианты автоматизации НМ

Сегодня на российском рынке существует несколько предложений по автоматизации процессов НМ от разработчиков программного обеспечения, таких как SAP, 1C, IBS. Все предложенные решения по автоматизации процедур НМ обеспечивают в той или иной мере реализацию требований законодательства.

Со стороны 1С функциональность НМ реализована в рамках нескольких прикладных решений:

- 1C:Налоговый мониторинг;

- 1С:Управление холдингом (1С:УХ);

- 1С:ERP Управление холдингом (1С:ERP УХ).

В последних двух комплексных решениях уже есть встроенный раздел налогового мониторинга, а также имеется расширенный корпоративный функционал, который включает, например, систему оценки рисков, планирование налогов, бюджетирование и т.п. Механизм бухгалтерского учета этих решений основан на принципах ERP, что накладывает определенные ограничения при работе с ними. Например, в 1С:ERP УХ меньшие возможностей по расшифровке налоговых деклараций (расшифровка производится с помощью регистров).

Перечисленные решения поддерживают все нормативные требования, предъявляемые к процедурам НМ, и каждое из них направлено на свою целевую аудиторию. Например, 1С:ERP УХ рекомендуется использовать для автоматизации НМ в компаниях со сложным производственным учетом и одновременно повышенными требованиями к автоматизации корпоративных финансов, 1С:УХ – комплексное решение для автоматизации корпоративных финансов без блока производственного учета, а 1C:НМ включает только базовые функции по автоматизации НМ в отдельной компании.

Таким образом, эти три решения направлены на удовлетворение интересов достаточно большой аудитории, и практически любая компания независимо от своего размера и сферы деятельности сможет выбрать то, которое наиболее полно будет соответствовать ее нуждам.

Для использования НМ в 1С:Бухгалтерия КОРП (или КОРП МСФО) необходимо докупить отдельно 1С:НМ и произвести обновление 1С:Бухгалтерия КОРП.

1С предлагает следующие механизмы автоматизации процессов НМ на базе перечисленных решений:

1. Обмен информацией с налоговыми органами чрез телекоммуникационные системы с помощью:

- 1С:Отчетность;

- 1С:ЭДО.

2. Удаленное подключение к информационной базе (ИБ) налогоплательщика, например, посредством RDP удаленного рабочего стола.

3. Создание «Витрины данных» в рамах нового продукта 1С:НМ.

Последний вариант предполагает автоматическое создание копии ИБ непосредственно из системы с возможностью отбора объектов проверки (вплоть до выбора реквизитов как шапки, так и табличных частей объектов).

Он позволяет предоставить доступ только к тем данным, которые налогоплательщик должен и хочет показать проверяющему, то есть инспектор не получит доступ к лишней информации.

1С:НМ поддерживает создание автоматизированных рабочих мест (АРМ) для налогового инспектора и бухгалтера. АРМ инспектора создается путем настройки прав доступа (назначения профиля – «Налоговый мониторинг») и дает возможность работы с налоговой отчетностью, налоговыми и аналитическими регистрами, документами и справочниками системы, электронным архивом и стандартными бухгалтерскими отчетами, а также работать с системой электронных запросов.

АРМ бухгалтера, помимо типовых возможность ведения БУ и НУ, поддерживает возможность электронного обмена запросами с ИФНС.

В рамках автоматизации СВК 1С предлагает два сервиса:

- 1С:ПАРК Риски позволяет оценит степень благонадежности посредством предоставления доступа к данным о контрагентах, его отчетности и прочих показателях деятельности, чем минимизирует налоговые риски при соблюдении правила «должной осмотрительности».

- 1С:Контрагент позволяет оценить партнеров посредством сверки с данными ЕГРЮЮЛ и предоставляет возможность автозаполнения информации о контрагенте при его создании по данным ИФНС.

Прогнозы развития Налогового мониторинга

На сегодняшний день перейти на НМ могут только крупнейшие налогоплательщики. Согласно норм законодательства для вступления в НМ необходимо единовременное соблюдение нескольких условий:

- сумма налогов ≥ 300 млн.руб.;

- объем доходов ≥ 3 млрд.руб.;

- стоимость активов ≥ 3 млрд.руб.

Сегодня в рамках развития системы налогообложения прослеживается тенденции к ее автоматизации, а НМ как один из возможных механизмов этого требует расширения сферы своего применения среди компаний-налогоплательщиков. В будущем это скорее всего приведет к расширению его доступности. В феврале 2020 уже были предприняты шаги к этому – распоряжением правительства РФ была принята концепция развития налогового мониторинга, согласно которой планируется понижение планки вступление в НМ:

- сумма налогов ≥ 100 млн.руб.;

- объем доходов ≥ 1 млрд.руб.;

- стоимость активов ≥ 1 млрд.руб.

Мы будем следить за ситуацией, а сегодня предлагаем рассматривать Налоговый мониторинг не только как механизм взаимодействия с налоговыми органами, но и как возможность коммуникации с другими организациями, например, банками, потенциальными инвесторами, аудиторами, акционерами и прочими надзорными органами, что позволит сэкономить время и трудозатраты, а также повысить свою благонадежность и открытость в глазах партнеров.

Подробнее о налоговом мониторинге в программах 1С