Добрый день, дорогие друзья!

После того, как создатель успешно завершит тестирование торговой стратегии как на нескольких рынках, так и на нескольких таймфреймах, он может перейти к процессу оптимизации.

Однако есть некоторые риски, которые создатель должен осознавать.

Подготовка к оптимизации

Только пройдя многопериодный тест, создатель убеждается, что торговая стратегия работает. Таким образом, он может перейти к следующему этапу.

Оптимизация используется для определения оптимальных параметров для наилучшего результата.

С точки зрения торговой стратегии, оптимизация соответствует выбору наиболее надежного набора параметров стратегии, который обеспечит максимальную производительность на рынках в реальном времени.

Тем не менее, выбор максимальной производительности, обеспечивающей наиболее надежный набор параметров, может привести к сложной работе.

Это возникает из-за того, что каждый набор параметров будет соответствовать определенному диапазону исторических данных, используемых в моделировании.

В этом отношении выбор главного параметра создателем стратегии должен быть частью набора критериев оценки, определенных перед выполнением процесса оптимизации.

Риски в оптимизации

У оптимизации есть подводные камни, которые создатель должен учитывать: эти ловушки могут привести к увеличению рисков при работе с торговой стратегией.

Первый риск - это чрезмерная уверенность в том, что результаты, полученные в ходе оптимизации, дадут те же рыночные результаты в реальном времени.

Создатель должен понимать стратегию и каждый эффект от результатов, полученных в каждой части этапа оптимизации.

Второй риск связан с чрезмерным переобучением параметров стратегии.

Этот риск связан с выполнением оптимизации без учета рекомендаций и соответствующих статистических процедур.

Наконец, использование широкого диапазона параметров может привести к получению чрезвычайно положительных результатов бэктестирования. Однако такие положительные результаты, полученные на этапе оптимизации, не гарантируют, что они будут происходить на рынках в реальном времени.

Оптимизация торговой стратегии в MT4

Сегодня мы рассмотрим оптимизацию стратегии со скользящими средними (LWMA 5, SMA 55), ee целью будет получение максимальной прибыли.

Перед выполнением оптимизации мы должны выбрать тестер стратегий, расположенный на панели инструментов, как показано на следующем рисунке.

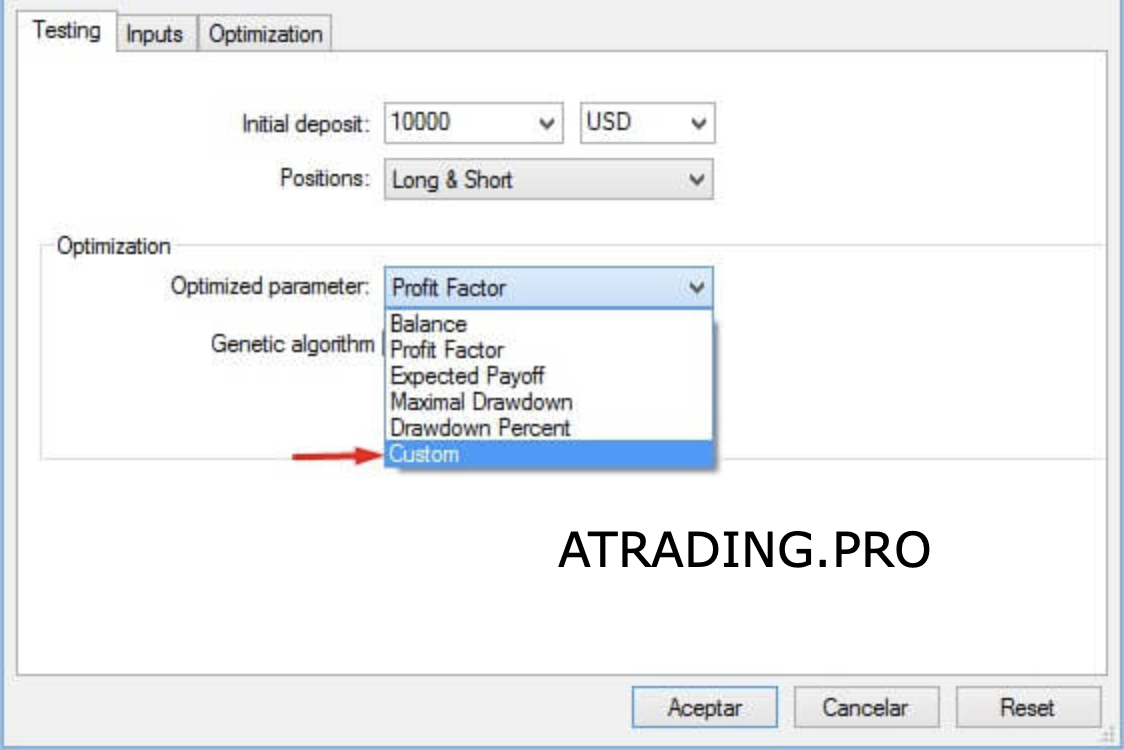

После выбора стратегии необходимо выбрать «Свойства эксперта», где определим параметры для оптимизации.

На следующем рисунке показано окно «Свойства эксперта». На первой вкладке разработчик выберет свойства тестирования, где опция «Custom» предоставит широкий диапазон выходных данных для каждого сценария, полученного на этапе моделирования.

После критериев выбора тестирования можно выбрать параметры для оптимизации во время исторического моделирования.

В этом примере параметрами для оптимизации будут быстрая (LWMA (5)) и медленная (SMA (55)) скользящие средние.

Нужно учитывать, что если одновременно увеличиваются параметры для оптимизации, продолжительность моделирования будет увеличиваться.

После нажатия кнопки «Пуск» тестер стратегий на вкладке «Результаты оптимизации» покажет выходные данные каждого варианта параметра.

В случае, показанном на следующем рисунке, результаты перечислены в порядке от наиболее до менее прибыльных.

Результаты также показывают общее количество сделок, ожидаемую выплату коэффициента прибыли, просадку в $ и просадку в %, а также входные данные для каждого исторического моделирования.

В заключение, торговая стратегия, основанная на пересечении LWMA (6) и SMA (192) в историческом моделировании, вернула 1818 долларов прибыли при просадке, эквивалентной 5,77% или 688,17 долларов.

Точно так же эти параметры действительны только для 4-часового таймфрейма.

Задачи после первой оптимизации

После выполнения первой оптимизации создатель стратегии должен проанализировать ее поведение с некоррелированными активами и эффективность на других таймфреймах.

Если стратегия пройдет этот этап, создатель сможет провести предварительный анализ. Среди других вопросов стратег должен ответить, будет ли она приносить прибыль при торговле в реальном времени.

Он также должен оценить надежность стратегии, чтобы определить, достаточно ли она надежна и готова ли она торговать в режиме реального времени.

Наконец, как только эти этапы будут успешно пройдены, торговую стратегию следует протестировать на реальном рынке перед ее реализацией.

Как вам подобные статьи? Стоит ли делать больше подобной теории? Делитесь мнением в комментариях!