“Самый лучший стратегический план бесполезен, если он не может быть выполнен тактически." Эрвин Роммель

Открыв в авгусе 2019г. инвестиционный счет, в голове была лишь одна стратегия - продать дороже, чем купил. Меня волновал типичный вопрос новичка на фондовом рынке - что купить? Позже появился второй вопрос - когда продавать?

Недолго посмотрев список акций в приложении брокера, я выбрал знакомые названия, нажал кнопку "прогнозы" и увидел, что аналитики рекомендуют акции данных компаний к покупке. Мое желание совпало с мнением аналитиков. Я думал, что раз аналитики рекомендуют «покупать», значит дело 100% прибыльное. Как же я ошибался. Акции Яндекса мне посоветовала купить жена. Да и сам, конечно, верил в развитие и рост компании. Просто посмотрите сервисы, которые создаёт компания. Они повсюду, и они активно продвигаются! На данный момент это одна из самых успешных позиций, которую я недавно закрыл. Спустя несколько минут и нажатий кнопки «купить» я уже мог гордо называть себя акционером Макдональдса, Майкрософта, Аэрофлота и других компаний.

Облигации на тот момент не рассматривал, т.к. доходность 6-8% в год - это не тот уровень доходности, ради которого я был готов тратить время и изучать все, что связано инвестициями. Конечно, такой уровень доходности по облигациям + инвестиционный вычет (ИИС тип А) давал в среднем около 13% в год, что в 1,5-2 раза превышало доходность банковского вклада, но меня это не подтолкнуло даже к тому, чтобы часть своего капитала инвестировать в облигации. Зря? Возможно.

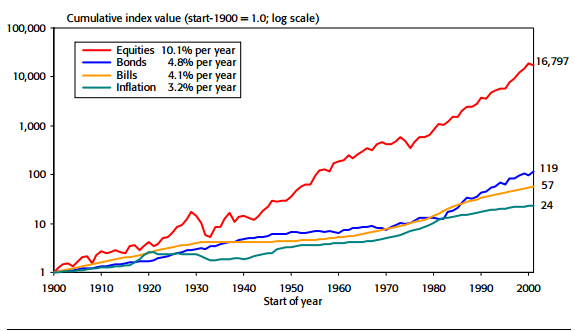

Чем глубже я погружался в вопрос инвестирования, тем больше узнавал. Понятие "диверсификация" для меня не было новым, но как статистически она позволяет снизить риски и повысить доходность с помощью распределения капитала по классам активов - акции и облигации, я узнал спустя несколько месяцев. Ниже представлен график из книги Уильяма Бернстайна «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском».

На момент написания статьи в моем инвестиционном портфеле нет облигаций, но 63% портфеля - это никуда не инвестированный кэш, который я держу долларах. Остальные 37% - акции компаний.

Скажу честно, спустя какое-то время я определил для себя стратегию и инвестиционный план, которого до сих пор не могу придерживаться. Единственное, что выполняю на 100% - регулярно пополняю инвестиционный счет на фиксированную сумму, которую для себя определил.

Горизонт моего инвестирования: 25-30 лет. Это значит, что через 25-30 лет я бы хотел получать пассивный доход, который мог бы использовать для поддержания качества жизни.

Наибольшую доходность, риск и волатильность имеют акции, но на длинном промежутке времени риск снижается. Именно поэтому я готов инвестировать только в акции. Моя основная деятельность не связана с фондовым рынок, но желание иметь доходность выше рыночной и готовность рискнуть есть. Большую часть капитала я планирую инвестировать в индексные фонды (ETF), которые следуют за динамикой рынка, а часть в акции выбранных компаний в надежде превзойти доходность рынка.

Изначально сформулированную для себя стратегию - инвестировать 90% капитал в ETF не удаётся выполнить, постоянно появляется соблазн инвестировать в так называемые «недооценённые» компании, да и рынок сейчас кажется переоценены из-за IT сектора. Поэтому, как и часть инвесторов жду, когда рынок скорректируется и будет соответствовать положению дел в экономике.

Не смотря на желание иметь доходность выше рыночной, статистика активного инвестирования расстраивает - 80% профессиональных инвесторов проигрывают доходности рынка! У меня, как у частного инвестора, это не укладывается в голове. Как профессионалы, основной деятельностью которых является инвестирование на фондовом рынке и которые посвящают этому более 40 часов в неделю, могут иметь доходность ниже рынка?

Казалось бы, что может быть проще, чем купить ETF, который следует за рынком и просто придерживаться выбранной стратегии? Оказывается, что для меня это не так просто, когда в твоём распоряжении находится капитал, пусть и не такой уж большой. Иногда эмоции одерживают верх над разумом.

По своему опыту скажу, что постоянные сделки «купил-продал» приносили мне меньшую доходность, чем если бы я просто купил и держал. Плюс ко всему активная торговля требует вашего времени и забирает часть капитала в виде комиссий брокера и налогов с полученных доходов (на ИИС удержание налогов осуществляется при закрытии ИИС, поэтому я ещё не знаю, сколько буду должен отдать государству). Разве не лучше потратить время на вообще развитие и увеличить активный доход, который можно инвестировать? Думаю, что это даст существенно больший эффект.

В предыдущей статье «Путь инвестора - синяя или красная таблетка?» я показывал график «уровня жизни», как я его ещё называю.

По моим расчёт, для того чтобы сохранить уровень жизни за горизонтом 50 лет, необходимо регулярно, начиная с 25-30 лет, инвестировать примерно 10% от своего текущего дохода.

К примеру, если вы будете ежемесячно инвестировать 200 долларов и иметь среднюю доходность 9% в год (Средняя годовая доходность индекса S&P 500 за последние 90 лет составляет 9,8%), то через 30 лет в вашем распоряжении будет капитал $345 797.

Такая сумма была бы на вашем счете, если бы вы регулярно пополняли валютный депозит с ежегодной капитализации процентов и фиксированной доходностью. Рынок - это не депозит, гарантий с стабильности по доходности нет. Поэтому $345 797 - это сумма, рассчитанная в депозитном калькуляторе, а не реальный капитал, которым вы можете владеть через 30 лет при инвестициях на фондовом рынке. Ваш капитал может быть как больше, так и меньше. Зависит от вас и от рынка, если вы просто следуете за рынком.

В последующем, имея примерно ту же самую доходность, вы можете продавать часть акций или получать дивиденды и купоны по облигациям, тем самым выплачивать себе «зарплату» или другими словами иметь пассивный доход.

Даже если предположить, что через 25-30 лет вам удастся ежегодно получать 5% от имеющегося капитала в виде пассивного дохода, который вы можете использовать по собственному усмотрению, то это $1 440 ежемесячно. На мой взгляд, ради этого стоит инвестировать!

Главное не забывать, что рынок вам ничего не должен. В какие-то годы доходность может быть отрицательной, в другие - положительной. К тому же, никто не запрещает вам инвестировать больше, чем 10% от текущего дохода, если вы хотите иметь капитал и пассивный доход выше.