Про действующую сегодня программу "сельской ипотеки" слышали многие, предложение кажется высьма выгодным и пользуется большой популярностью. В качестве примера можно взять страницу с описанием программы на сайте Россельхозбанка.

К сожалению, не всё так красиво как кажется.

На самом деле в данной программе есть один существенный недостаток, который нигде не афишируется - это договор с открытой процентной ставкой. Данное условие диктуется Постановлением Правительства РФ от 30 ноября 2019 г. N 1567:

9. В случае принятия решения об отказе в предоставлении субсидий, основанием для которого является недостаток бюджетных ассигнований и лимитов бюджетных обязательств, доведенных до Министерства сельского хозяйства Российской Федерации как получателя средств федерального бюджета на цели, указанные в пункте 1 настоящих Правил, условия по кредитным договорам (договорам займа) могут быть изменены уполномоченным банком, акционерным обществом в порядке и случаях, которые предусмотрены кредитным договором (договором займа) и (или) законодательством Российской Федерации. При этом изменение процентной ставки по кредитному договору (договору займа) не может превышать размер ключевой ставки Центрального банка Российской Федерации, действующей на дату изменения.

Не важно с каким банком вы будете заключать договор - во всех договорах будет указано такое-же условие. Ведь пока действует программа, львиную долю ежемесячного платежа в банк перечисляет государство, а после окончания программы полная сумма платежа ляжет на плечи заёмщика.

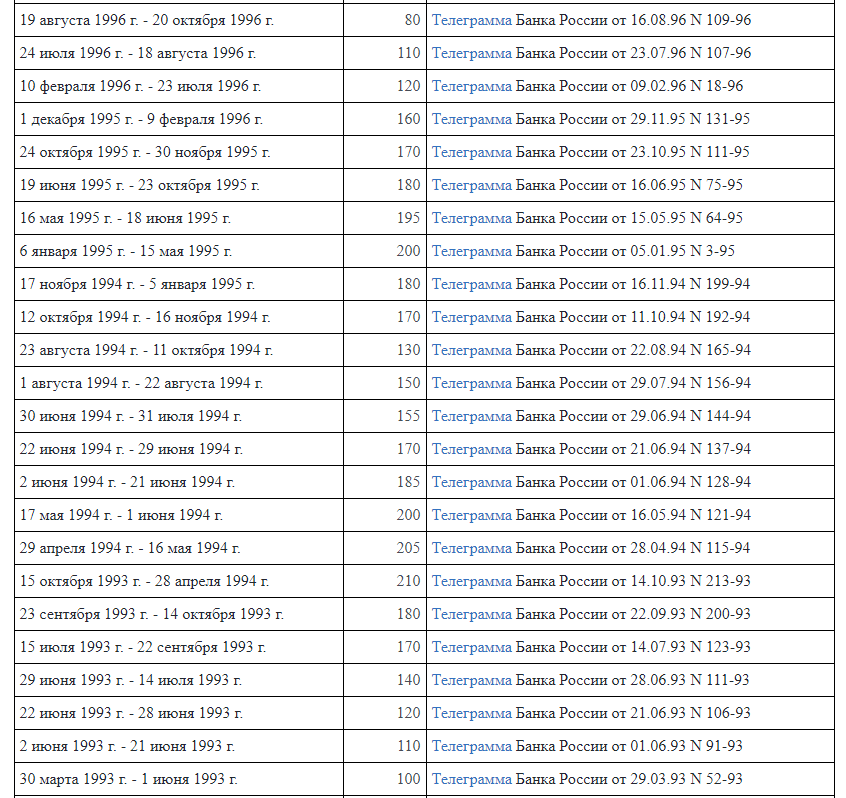

Что такое "ключевая ставка" (она же ставка рефинансирования) и какое значение она может принимать? На сегодняшний день она составляет 4,25% - кажется вполне нормально, если заключили договор на 3%, то при окончании финансирования ставка станет равной 3+4,25=7,25%. Но это текущее значение ставки рефинансирования, а какое значение она может принять на момент окончания программы - никто знать не может.

Но мы можем посмотреть что происходило с ключевой ставкой в прошлом:

Таким образом то самое условие, приведённое в Постановлении 1567 и перекочевавшее оттуда в договора, которые банки заключают с заёмщиками - это фактически договор с открытой процентной ставкой.

Естественно, банку не выгодно указывать в договоре какое-то конкретное значение или даже максимальную планку - потому что любой договор кредитования (а, тем более, ипотеки) для банка - это риск. Ведь в случае обвала рубля (а рубль, как мы знаем, является очень слабой денежной единицей) банк будет нести убытки по договорам с фиксированной ставкой, но не по договорам "сельской ипотеки". Учитывая популярность программы, банки за ближайшие несколько лет её действия наберут себе достаточное количество договоров с открытой ставкой и, таким образом, за счёт заёмщиков и их недвижимости снизят убытки в случае очередного финансового кризиса.

Интересно, что договор с открытой процентной ставкой фактически противоречит Федеральному закону от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)":

5. Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

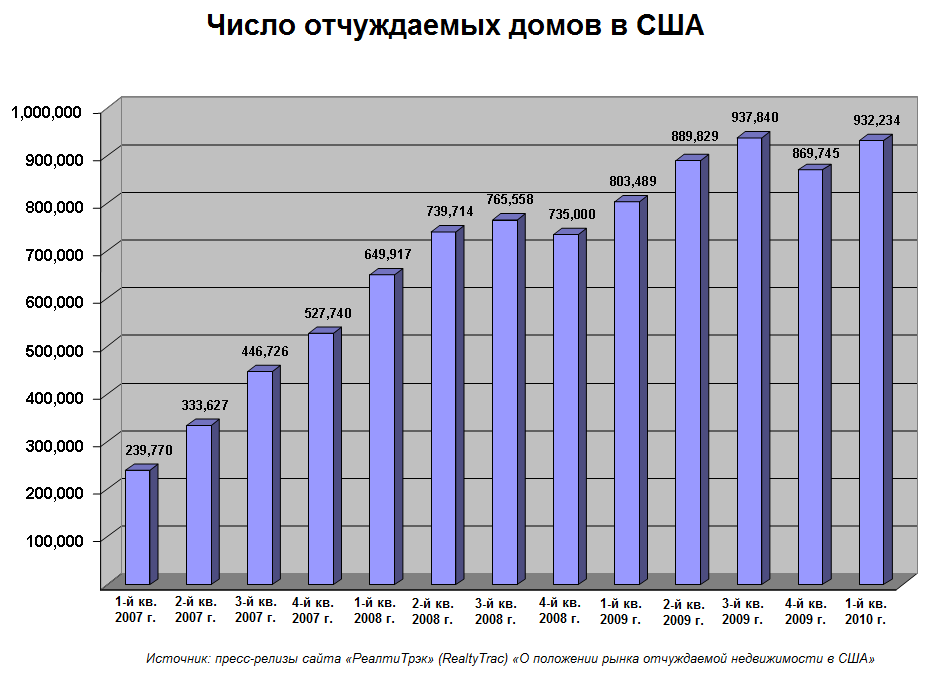

Проще говоря, открытая процентная ставка в РФ официально запрещена. Потому что открытая процентная ставка - это бомба замедленного действия. На этой бомбе в 2008 году подорвались миллионы граждан США, которые из-за ипотечного кризиса в 2007-2008 годах потеряли свои дома:

В период с июля 2004 г. по июль 2006 г. ставка по федеральным фондам существенно выросла, что привело к увеличению процентных ставок по ипотечным кредитам с плавающей процентной ставкой, согласно условиям которых процентная ставка оставалась на предварительно установленном уровне в течение первых пяти лет, а затем подлежала ежегодному изменению на протяжении всего оставшегося срока выплаты задолженности.

Более наглядно это показано в фильме "Игра на понижение".

Если кратко - когда настанет очередной дефолт, большинство заёмщиков не успеют среагировать вовремя. Банки просто отберут залоговую недвижимость. Если сейчас задать этот вопрос представителю банка, он ответит примерно так: "Указанный вариант развития событий маловероятен, государство не будет так подставлять народ, ведь это грозит огромными проблемами как для обычных людей, так и для правительства и страны в целом. И правительству и банкам такой сценарий не выгоден. Поэтому сначала будет прекращён приём новых заявок, но финансирование по уже заключённым договорам будет продолжаться до их завершения." Но на самом деле...

Итак, что же делать?

Выбор простой:

- Пойти на риск и воспользоваться программой. При этом надо будет мониторить сайт Минсельхоза и средства массовой информации на предмет даты окончания действия финансирования (потому что банки не будут уведомлять об этом заёмщиков). Стараться минимизировать срок ипотеки. Все появляющиеся свободные средства вкладывать в досрочное погашение и таким образом сокращать срок. По окончании финансирования (или даже при приближении этой даты, в зависимости от текущей финансовой обстановки в стране) - рефинансировать ипотеку в любом банке с более комфортными условиями.

- Не рисковать и заключать обычные договора с фиксированной процентной ставкой - дороже, зато гораздо менее рискованно.