Здравствуйте, уважаемые инвесторы!

В России начинают отчитываться за 3 квартал 2020 года компании нефтегазового сектора. В этой статье мы рассмотрим отчет компании Роснефть.

Скажу сразу - отчет оказался слабым, но это было ожидаемо на фоне снижения цен на нефть и сокращения объемов добычи углеводов в рамках сделки ОПЕК+.

Послушаем, что сказал председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин:

В отчетном периоде Компания продемонстрировала способность успешно работать в непростых условиях ограничений по добыче нефти и относительно низких цен на углеводороды. EBITDA третьего квартала 2020 года не только более чем в два раза превысила уровень второго квартала, но и оказалась выше уровня первого, когда макроэкономическое окружение еще не находилось под влиянием коронавирусных ограничений. Среди значимых достижений отчетного периода - снижение затрат на добычу углеводородов до уровня 2,8 доллара на баррель нефтяного эквивалента и сокращение процентных расходов год к году на 24% в долларовом выражении. Менеджмент будет продолжать работать над дальнейшим повышением эффективности на всех направлениях деятельности Компании.

Мы надеемся, что рынок позитивно воспримет способность Компании снижать абсолютный размер долга и предоплат, а также сохранять высокий уровень финансовой устойчивости в сложных макроэкономических условиях.

Начнем подробный разбор отчета компании с основных операционных результатов, а потом перейдем к финансовым показателям.

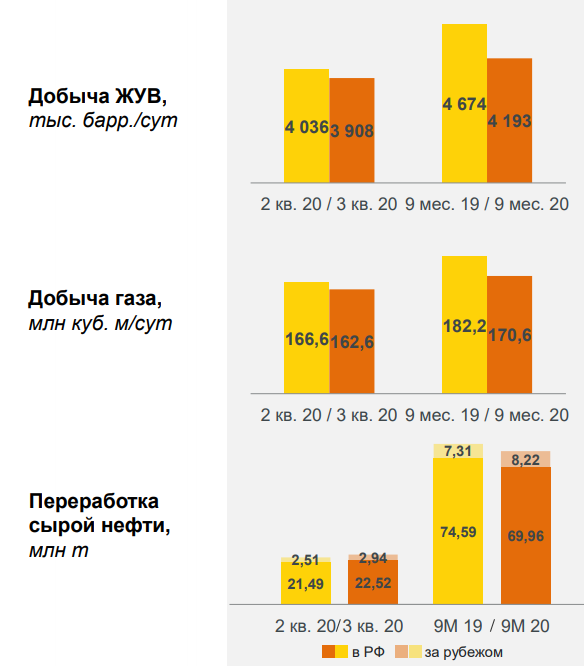

Добыча и переработка полезных ископаемых.

Добыча жидких углеводородов снизилась на 3,2% по сравнению с 2 кварталом 2020 года. Аналогичный показатель за 9 месяцев 2020 года снизился на 10,3% по сравнению с 9 месяцами 2019 года. Это обусловлено большим объемом сокращения добычи нефти в результате выполнения обязательств по новому Соглашению ОПЕК+ и последствиями пандемии COVID-19.

Добыча газа снизилась на 2,4% по сравнению с 2 кварталом 2020 года. Аналогичный показатель за 9 месяцев 2020 года снизился на 6,4% по сравнению с 9 месяцами 2019 года. Это обусловлено сокращением добычи попутного нефтяного газа вследствие ограничения добычи нефти в соответствии с новым Соглашением ОПЕК+ и снижения спроса на газ на фоне пандемии COVID-19, а так же проведением планового ремонта оборудования.

Переработка сырой нефти увеличилась на 6,1% по сравнению с 2 кварталом 2020 года. Аналогичный показатель за 9 месяцев 2020 года снизился на 3,7% по сравнению с 9 месяцами 2019 года.

Выручка.

Выручка компании в 3 квартале 2020 года сократилась на 35,8% по сравнению с аналогичным периодом прошлого года. Это обусловлено снижением мировых цен на нефть (-36,4%) и сокращением объемов реализации нефти (-17,8%) по причине падения спроса на мировом рынке из-за пандемии COVID-19.

EBITDA.

EBITDA компании в 3 квартале 2020 года сократилась на 33,9% по сравнению с аналогичным периодом прошлого года. Это обусловлено падением спроса на нефть на мировом рынке, сокращением объема реализации нефти и отрицательным влиянием обратного акциза (-223 млрд руб.), что было частично скомпенсировано снижением административных расходов на 5,3%.

Маржинальность показателя EBITDA так же сократилась и составила 20,6% против 24,4% в аналогичном периоде прошлого года.

Чистая прибыль.

Для анализа я учитываю чистую прибыль скорректированную на курсовые разницы и прочие единоразовые эффекты, посчитанную самой компанией.

Скорректированная чистая прибыль компании в 3 квартале 2020 года сократилась на 54,2% по сравнению с аналогичным периодом прошлого года. Это связано с негативным влиянием рыночных колебаний, связанных с пандемией СOVID-19, а также негативным эффектом не денежных факторов.

Однако если мы посмотрим не скорректированную чистую прибыль то увидим, что в 3 квартале 2020 года результат составил -64 млрд руб.

Падение чистой прибыли, пусть и за счет бумажных факторов — неприятный момент для акционеров Роснефти, так как именно этот показатель выступал в последние годы базой для выплаты дивидендов. Компания направляла 50% от прибыли по МСФО на дивиденды путем 2 платежей: по итогам 6 месяцев и всего года. 1 полугодие 2020 года Роснефть завершила с убытком, новостей о возможности выплаты промежуточных дивидендов не было. Во 2 полугодии неденежные убытки от курсовых разниц также могут «съесть» значительную часть прибыли, поэтому дивидендные перспективы на текущий момент не радужные.

Цена компании.

После отчета за 3 квартал 2020 года компания имеет самый большой ценник за 10 лет. Среднее значение P/E за 10 лет 7,3. При текущей цене P/E 15,9 компания для достижения адекватной цены должна скинуть хотя бы 30% стоимости. Либо, при текущей цене показать мощный 4 квартал.

Выводы.

Нефтегазовый сектор на данный момент один из самых проблемных секторов экономики. Тут сконцентрировалось очень много негативных факторов, которые создают высокую степень неопределенности. Инвестировать в целом в этот сектор, так скажем, не особо хочется.

Что касается Роснефти, то тут: убыточный квартал, высокий показатель долговой нагрузки, завышенная рыночная цена. Конечно, компанию нельзя рассматривать в вакууме и ее обязательно нужно будет сравнить с компаниями сектора, что мы и сделаем. Однако, на основании отчета за 3 квартал, для меня компания Роснефть не является инвестпривлекательной.

Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.